微信里点“发现”,扫一下

二维码便可将本文分享至朋友圈。

6月26日,北京市住房和城乡建设委员会等四部门联合印发《关于优化本市房地产市场平稳健康发展政策措施的通知》(以下简称“新政”),调整北京市住房相关政策。清华大学五道口金融学院不动产金融研究中心从北京楼市新政要点与变化、一线城市政策调整对比、政策作用与关注点等方面带来解读。

01

北京楼市新政要点与变化

北京楼市政策自去年下半年以来延续着放松趋势,多次降低购房门槛及购房成本。此次新政标志着继沪广深之后,北京成为全国最后跟进“5.17”新政的一线城市。北京新政的核心要点如下:

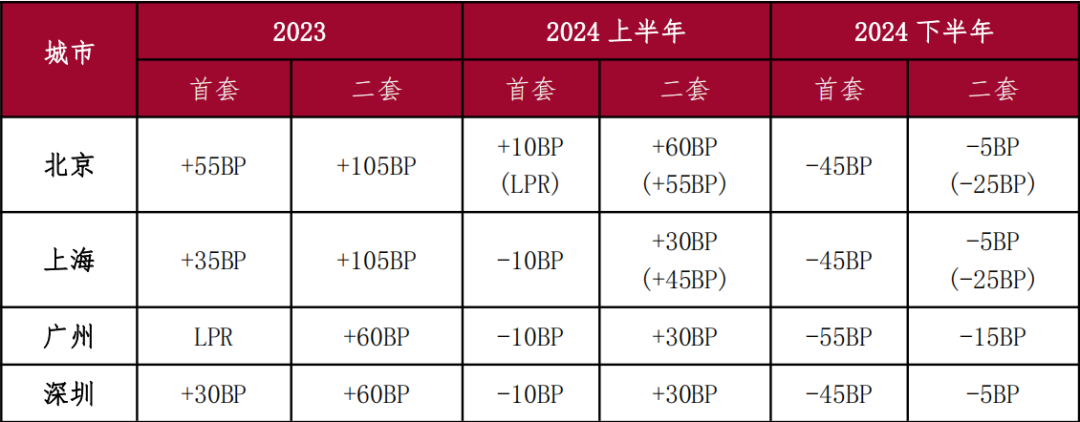

第一,大幅降低住房商业贷款利率下限,最高下降85BP,自去年12月政策前最高累计下降130BP。新政将首套房贷利率下限从LPR调整为LPR-45BP,核心区二套下限从LPR+60BP调整为LPR-5BP,非核心区二套下限从LPR+55BP调整为LPR-25BP。值得注意的是,北京对于核心区域的划分从2023年12月的城六区调整为五环内。

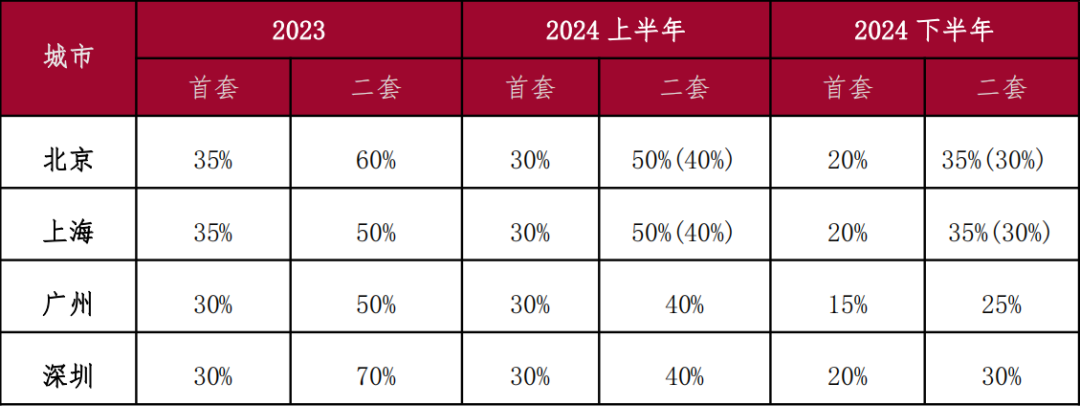

第二,降低个人住房贷款首付比例,首套最低20%首付。新政首套首付下限调整为20%,核心区和非核心区二套首付下限调整为35%和30%。首套住宅首付比例下限在去年12月由40%调整至30%,再次降至20%。二套住宅首付比例下限从去年12月由80%调整至核心区50%非核心区40%,再次降至核心区35%非核心区30%。

第三,支持多子女家庭改善性住房需求。对本市户籍二孩及以上的多子女家庭,购买二套房的,在个人住房贷款中认定为首套。此措施有望激发多子女家庭的住房需求,进而提振房地产市场活力。

此外,新政还着力于提高购买绿色建筑、装配式建筑或者超低能耗建筑的住房公积金贷款额度,组织开展住房“以旧换新”活动等。近期的北京住房政策调整频次高、力度大,展现了政策与市场风向的变化,旨在促进房地产市场平稳健康发展。

02

一线城市政策调整对比

自2023年7月中央政治局会议提出“适应我国房地产市场供求关系发生重大变化的新形势”以来,我国房地产政策迎来新一轮的政策宽松周期,后续相关部委和地方政府积极采取措施,推出一系列政策“组合拳”,直到今年“5.17”新政,政策宽松幅度进一步加码,本轮政策端的持续优化调整对于市场企稳和健康发展起到至关重要的作用。本部分主要通过横向对比一线城市信贷政策和限购政策的调整,分析本轮政策调整特点及未来政策走向。

从信贷政策看,主要分为利率下限调整和首付比例调整。在利率下限调整方面,四个一线城市调整走向趋于一致。从变化的绝对值来看,北京、上海调整幅度最大,从去年12月份到现在,两城二套住房LPR加点最高下降130BP,北京首套住房利率下限调整也达到100BP;广州、深圳利率下限经过两轮调整后也均有超过55BP的降幅。在本轮调整后,四个一线城市首套房和二套房利率下限已逐步趋于一致。房贷利率的下调有利于降低居民购房成本,提振市场需求,也是“消化存量房产”的重要举措。但另一方面,由于短期内利率下限调整幅度过大,存量住房利率与新增住房利率利差逐步扩大,对于存量购房人群可能也会产生一定的影响,所以应当密切关注此类人群的合理诉求。

表1 一线城市最近三次LPR基点调整

注: 1.数字为核心区利率下限基点,括号内为非核心区域利率下限基点;由于各城市政策调整时间存在差异,所以此处时间节点表示各城政策调整大概时间范围。

2.资料来源于地方政府官网、不动产金融研究中心。

在首付比例调整方面,当前四个一线城市已全部落实“5.17”政策基调。从首套住房首付比例看,仅广州按照所规定的最低首付比例15%,北京、上海、深圳均是20%的首付比例。从二套住房首付比例看,深圳二套房首付比例调整幅度最大,相比去年同期,首付比例下降40%;北京、上海二套房首付比例调整思路整体趋于一致,核心区和非核心区分别为35%、30%。首付比例的调整有利于降低居民购房门槛,满足年轻人、新市民等刚需人群购房需求,激发市场活力。

表2 一线城市最近三次首付比例调整

注: 1.数字为核心区首付比例下限,括号内为非核心区域首付比例下限;由于各城市政策调整时间存在差异,所以此处时间节点表示各城政策调整大概时间范围。

2.资料来源于地方政府官网、不动产金融研究中心。

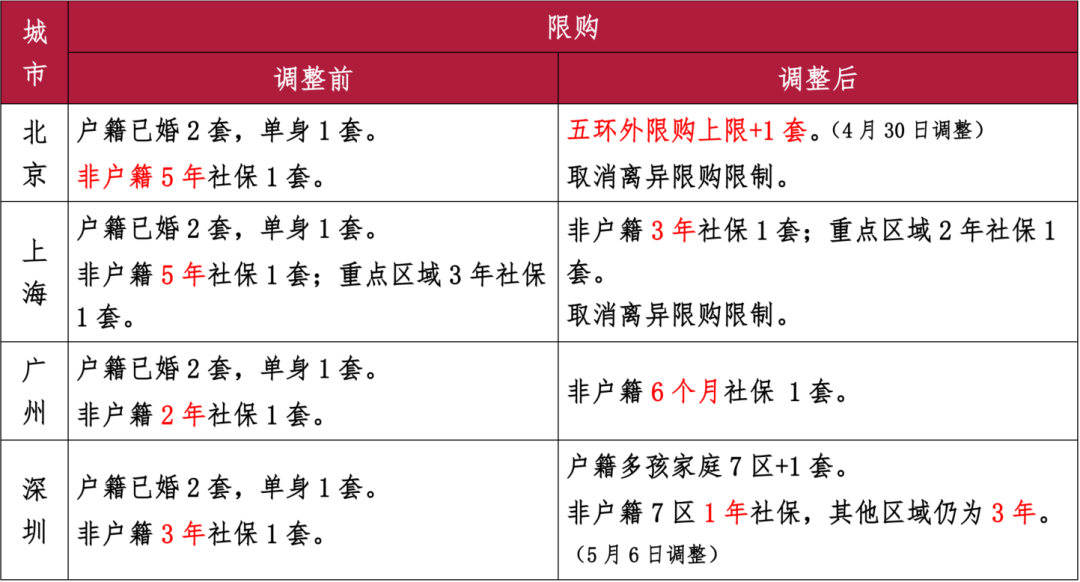

从限购政策调整对比看,上海、广州、深圳限购政策均针对“5.17”新政进行了相应的落实,主要通过降低社保/个税缴纳年限、分区限购等方式来优化限购政策。北京于今年4月30日便已经针对五环外限购政策进行了优化调整,其对于市场活跃度的提升较为明显,本轮北京限购政策并未有明显调整。

表3 一线城市限购政策调整对比

注: 1.上海重点区域包括自贸区临港新片区及嘉定、青浦、松江、奉贤、宝山、金山6个行政区;深圳7区包括盐田区、宝安区(不含新安街道、西乡街道)、龙岗区、龙华区、坪山区、光明区、大鹏新区。

2.资料来源于地方政府官网、不动产金融研究中心。

03

政策两大作用与两大关注

两大作用:

第一,实际利率降低能最有效改善购房需求。降低房贷利率作为降低购房成本的高敏感性因子,在所有影响因素中至关重要,在国际市场的实践中被验证为最有效的刺激手段。北京首套房贷利率下调至LPR-45BP,二套房贷利率最大下调幅度为五环外城六区的85BP,与其他一线城市横向相比,调整幅度最大。以朝阳区五环外二套住房、商业贷款额度500万、期限30年等额本息为例计算,贷款利率由4.55%降为3.7%,总利息约节省90万元,每月还款约减少2470元。

第二,首付比例降低能有效提高改善型人群的购房能力。二套首付比例调整幅度自去年12月从80%下调至50%,进一步下调至最低30%,相比于原始首付下限不高的首套,二套首付比例的降低可从边际上有效提高改善性需求居民的购买力。当前的房贷利率、首付比例均达到北京历史最低水平,有望助力房地产市场价量筑底企稳。

两大关注:

第一,需要关注北京的限购政策。一线城市除北京外对“5.17”新政的落实都涉及限购政策的调整。北京虽然此前已在4月30日调整了部分限购政策,但仍存在进一步优化空间,限购政策的放松甚至解除仍应储备于其政策工具箱中,并依据密切的市场观察,作为重要工具适时使用。

第二,应当关注存量房贷利率调整。北京很大部分存量住房贷款利率在LPR+55BP,甚至+105BP,在持续降息的货币政策下,存量利率与新增贷款的息差已经超过1个百分点。如果不及时打通存量贷款的调整渠道,可能会出现大量提前还款的情况,这对银行来说是优质资产的损失,可能会增添银行的运营风险。同时,购房者牺牲了现金流用于提前还款、降低居民杠杆,也会对居民消费和购房需求产生抑制作用。

关注中国财富公众号