微信里点“发现”,扫一下

二维码便可将本文分享至朋友圈。

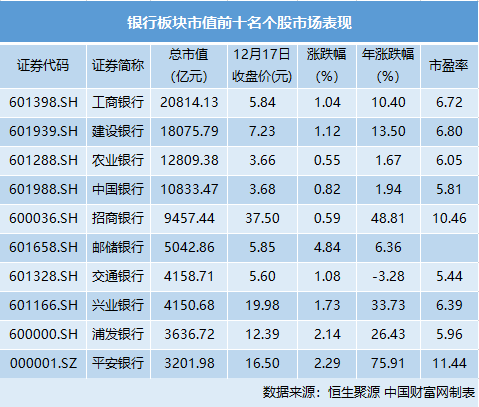

中国财富网讯(李耀威)2019年以来,银行板块走势较为平淡。目前银行板块整体PB为0.8倍左右,处于历史低位。近一周以来,银行板块出现回暖,截至12月17日收盘,申万银行指数上涨1.44%,年涨幅为22.90%。

中信证券首席银行分析师肖斐斐指出,近3年来,行业估值在0.7倍-0.9倍PB之间波动,个股估值差距较大,银行板块2017年至今绝对和相对收益均比较显著,部分个股跑赢指数。预计2020年银行业盈利增速将保持稳定,预期差可能是市场走势的关键变量。

在标的选择方面,肖斐斐认为,盈利高增长及存在“估值-盈利/质量”性价比的银行表现将优于行业。建议在2020年二季度之前仍然重点关注招商银行、平安银行、常熟银行等高估值高增长公司,择机组合配置低估值的光大银行、兴业银行和上海银行,同时可配置预期差较大的南京银行并关注杭州银行,长线资金可关注四大行和邮储银行。

东方证券分析师唐子佩指出,截至11月,我国向实体经济发放贷款规模增长幅度较大,且占社会融资总规模的比重增加,我国正进一步刺激实体经济的投融资活动。受政策影响,银行向实体经济的贷款比例将进一步提升,银行扩表速度有保证。本次中央经济工作会议重申货币政策传导机制对增加制造业中长期融资,缓解民营、中小微企业融资等问题的作用,同时,深化经济体制改革将引导大银行将重心下沉,中小银行将进一步回归存贷业务,农村信用社也将迎来进一步变革。由于银行经营具有一定的后周期特征,预计2020年上半年板块业绩仍较稳健。

唐子佩建议关注抵御有可能到来的降息和经济下行压力中业绩韧性佳的银行,包括市场化资产配置能力强的银行和零售业务好的银行,同时建议关注存贷业务好且风控能力强的银行。个股方面,建议关注常熟银行、兴业银行、平安银行、招商银行。

兴业证券分析师傅慧芳、陈绍兴认为,四季度估值正逐渐向2020年切换,除了龙头品种保持估值稳健外,二线品种此前也迎来了估值修复。监管机构近期对高成本存款的管控有利于稳定银行负债成本,减轻息差收窄的压力,后续继续关注政策利率引导LPR力度以及无风险利率变动情况。若未来经济数据不出现大幅波动,货币政策边际放松对冲持续,银行板块中长期配置价值不改。一季度是信贷投放旺季,流动性转暖及货币政策配合可能带来市场对经济和银行基本面的预期修复。

个股上,傅慧芳、陈绍兴推荐基本面稳定、受监管影响较小的工商银行、招商银行;关注基本面改善、弹性较大的平安银行、兴业银行、光大银行等标的,以及持续深耕普惠零售领域的常熟银行、邮储银行。

【声明】文章内容部分来自机构研报分析,仅供参考,不构成具体操作建议。投资者据此操作,风险自担。

关注中国财富公众号