微信里点“发现”,扫一下

二维码便可将本文分享至朋友圈。

A股再度沸腾,沪指攻下3000点,两市成交再破万亿!

3月4日,A股三大股指集体高开,沪指轻松拿下3000点大关,创8个月来新高,盘中沪指一度涨逾3%,创业板指更是大涨逾5%,市场各大热点全线开火,不过临近尾盘,三大股指集体回调,涨幅缩窄,截至收盘沪指收涨1.12%,深成指收涨2.36%,创业板指收涨3.31%。

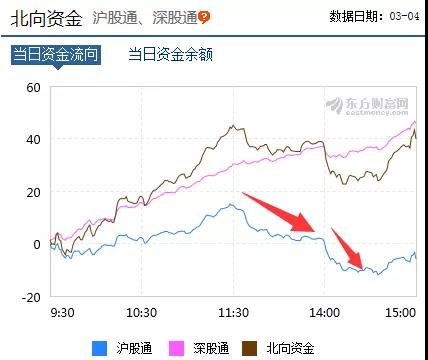

数据显示,4日北向资金再度实现净流入,金额达35.4亿元。不过值得注意的是,午后沪股通开始大举甩卖A股股票,下午2点过后,沪股通开始出现净流出,金额一度超过10亿元,这也成为当日行情下行的关键因素。“外资要撤退”成为市场的最大疑虑。

此外,对于A股后市表现,机构间出现较大分歧。最先唱多A股3000点的中信证券发布研报称,A股趋势性反弹接近尾声,缺乏基本面共振,牛市不会一蹴而就。申万宏源也发研报称,牛市尚无坚实基础,四月市场回调是大概率。不过,中信建投证券坚定看多,如果股票市场回调,建议继续提升仓位。

A股本轮行情能否持续?继续加仓还是减仓获利?不妨来看看本轮行情与此前行情有何不同:一是市场情绪不同,成交活跃,人气回归;二是成交集中度不同,成交集中度较高,并非“鸡犬升天”;三是贸易环境不同,中美经贸多轮磋商显效;四是A股整体估值不同,2019年初A股估值水平已经下跌至历史底部;五是国际化进程不同,MSCI刚刚大幅提高A股权重至20%,而且富时罗素和标普道琼斯宣也纷纷。

市场情绪不同:成交活跃,人气回归

在A股市场连续上涨之下,市场情绪已被彻底点燃,成交量指标更具意义。

3月4日,两市成交额再次突破万亿,达10465.54亿元,系三年来第三次突破万亿。从近三年两市成交额来看,进入2019年之后,A股市场热情飙升,两市成交额骤增。

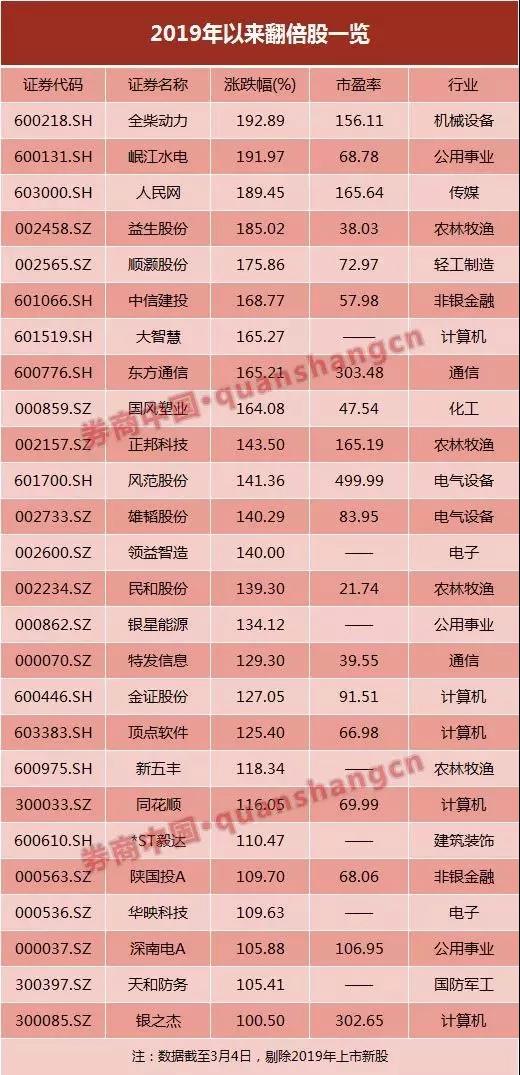

个股成交也十分活跃,据券商中国记者统计,剔除2019年上市新股,股价已翻倍的股票共有26只,其中股价涨幅超过150%的个股共有9只,分别是全柴动力、岷江水电、人民网、益生股份、顺灏股份、中信建投、大智慧、东方通信、国风塑业。

成交集中度不同:成交集中度较高,并非鸡犬升天

天风策略在研报中指出,2016-2017年市场风格“以大为美”,加上2018年的流动性危机,市场的分化越来越显著。一方面,在真实的业绩上,尾部公司爆雷风险增加;另一方面,在市场的选择上,交易趋于拥挤。

年初以来市场在政策呵护、资金流入预期、外部风险缓解等因素下进行估值修复,但从成交集中度来看,也并非鸡犬升天。我们以季度为单位统计11年以来的数据可以看到,年初至今,交易集中度仍处在过去几年的高位,且略高于去年四季度。这一点同2015年二季度的牛市有一定区别。

据券商中国记者统计,1月1日至3月4日累计成交额超过千亿的共有6只股票,分别是中国平安(1691.29亿元)、京东方A(1634.52亿元)、中信证券(1340.42亿元)、东方财富(1269.19亿元)、贵州茅台(1128.21亿元)、中兴通讯(1127.31亿元)。

贸易环境不同:中美经贸多轮磋商显效

中美经贸摩擦影响下,2018年全球股市出现普遍下跌,A股市场跌幅居前。不过随着中美经贸多轮磋商,中美经贸出现转机,也为全球股市提供了上涨动力。

3月2日,美国贸易代表办公室宣布,对2018年9月起加征关税的自华进口商品,不提高加征关税税率,继续保持10%,直至另行通知。就此,国务院关税税则委员会有关负责人表示,欢迎美方采取的上述措施。

2月21日至24日,刘鹤与美国贸易代表莱特希泽、财政部长姆努钦在华盛顿举行第七轮中美经贸高级别磋商。双方进一步落实两国元首阿根廷会晤达成的重要共识,围绕协议文本开展谈判,在技术转让、知识产权保护、非关税壁垒、服务业、农业以及汇率等方面的具体问题上取得实质性进展。

自中美贸易摩擦以来,双方的经贸磋商已达七次。中美建交40年来,在经贸领域的共同利益远远大于分歧。2018年,中美两国货物贸易超过6300亿美元,双向投资累计超过2400亿美元。中美经贸合作已经形成你中有我、我中有你、利益交融的格局,给两国和两国人民带来了实实在在的好处,也为世界经济的发展提供了强劲的动力。中美两国不断深化和发展经贸合作,是市场的选择、企业的选择。

整体估值不同:A股估值趋于历史底部

安信证券发布研报称,经历了2018年整年股市大幅下挫后,外资在2019年抄底流入的意图十分明显。纵向来看,2019年初A股估值水平已经下跌至历史底部,1月4日沪深300市盈率(TTM)为10.3倍、处于历史分位的14%。

在全球范围内横向比较,由于2018年全球股市波动,德国、法国、英国、日本股市估值也处于各自的历史低位,但就绝对值而言,沪深300指数仍低于各发达市场;与新兴市场各指数相比,沪深300指数仅高于韩国市场,远低于台湾、马来西亚、菲律宾,配置A股性价比优势突出。截止2月22日,沪深300估值水平随股市上升13.7%,本轮外资抄底收益明显。

国际化进程不同:MSCI大幅提高A股权重至20%

3月1日,A股再迎重磅利好,MSCI公布对进一步增加A股在MSCI指数中权重的咨询结果, 决定将现有大盘A股在MSCI全球基准指数中的纳入因子由5%提高至20%,分三步落实,分别在5月、8月和11月逐步提升,11月将中盘A股以20%纳入因子加入MSCI中国指数。

根据此前MSCI预料,权重由5%提高至20%,可能会吸引逾800亿美元(5500亿人民币)的新外国投资进入这个全球第二大经济体的股市(A股市场)。

实际上,一直以来,外资对A股市场都青睐有加,看中A股市场的远不止MSCI一家:

2018年9月,全球第二大直属公司富时罗素宣布,从2019年6月到2020年3月,分三步将A股纳入其全球股票指数系列,权重为5.5%,届时预计将吸引2000亿人民币的外资流入;

2018年12月,标普道琼斯宣布将部分A股纳入其全球指数体系,自2019年9月23日开盘前生效,纳入因子为A股可投资市值的25%,预计带来的外资规模也在千亿级别。

国信证券认为,从外资持股市值占A股总市值的比重看,虽然整体目前仍是不到2%的水平,但该比例持续上升,说明外资持续布局A股的思路始终没变,其在A股市场上的“话语权”也是与日俱增。

行情走势分歧加大,3000点该何去何从

对于A股后市表现,机构间出现较大分歧。

中信证券发布研报称,上证综指接近3000点,本轮风险偏好回升驱动的A股反弹已达到我们预判的目标。但是,缺乏基本面共振,牛市不会一蹴而就,且普涨式的快速反弹加快了资金消耗,掩盖的一些结构性问题会逐步暴露出来。A股“复兴新起点”之前的估值修复暂时告一段落,在基本面和政策的验证期,反弹动能趋于弱化,预计3月上证指数在2800~3200点间区间震荡。

看淡后市的还有申万宏源证券。申万宏源表示,牛市基础尚缺乏有效的论证,三种牛市预期却同时存在,牛市心态正在被演绎到极致!也许大部分投资者和我们一样不相信牛市,只是年初以来高仓位获得了高回报,丰厚的安全垫+短期市场的强动量使得投资者还愿意保持耐心,享受动量。

申万宏源认为,这真是一个完美的春季躁动,在真正的证伪事件出现之前,市场出现急速冷却的概率并不高,欲罢不能,余温尚存的状态还可能延续一段时间。但最终,牛熊分界在4月开始的验证期还是大是大非的问题,即便有牛市,三种牛市预期需要去伪存真,对应板块结构也将走向分化。

中信建投则继续看多:当前位置仍然是宽信用的初期,产出水平的回升将在长端信用利率下降和投资活动后重新活跃之后才能看到改善,因此产出水平回升还需要等待。维持全市场最乐观的判断。继续积极看多股票市场,在股票市场行业配置方面,2月第三周和第四周,市场沿着此前提出的成长、券商两个方向大幅的上涨之后,沿着汇率升值的食品饮料、家电等白马蓝筹方向还可以继续上行。如果股票市场回调,建议继续提升仓位。继续加仓通信、计算机、电子为代表的成长板块,布局食品饮料、家电等高股息板块,加配券商等市场回暖受益板块。

关注中国财富公众号