微信里点“发现”,扫一下

二维码便可将本文分享至朋友圈。

循环经济是以资源的高效利用和循环利用为核心,以减量化、再利用、资源化为原则,以低消耗、低排放、高效率为基本特征的一种经济行为模式,循环经济,首先萌芽于20世纪60年代的美国,现已得到全世界的广泛响应。由于全球范围内的资源紧张和环境保护需要,再生资源产业已被视为发展循环经济的关键。废纸作为一种可再生资源,回收与利用对节约纤维资源、减少污染、保护环境、节省能源、发展循环经济等具有重要意义,不仅仅是在中国,其回收利用也越来越受到世界各国的重视。

废纸纤维是一种可以反复回收利用的绿色造纸原料资源,废纸制浆不需要再使用木材或其他植物原料制浆来提取植物纤维,整个生命周期都是绿色环保的。

相比于原生浆的生产过程,以废纸制浆更加简单,更节水、更节能、资源消耗量更少、污染物排放量更低。而采用木材或稻麦草等其他非木材纤维原料,从原料培育到采集,其周期及所需社会资源均远远大于以废纸造纸。因此,全球制浆造纸工业选择废纸作为原料并不仅仅是出于经济原因,更多的是出于对资源节约、节能环保等因素的考虑。

目前世界各国都在深度挖掘废纸的应用范围,一些国家政府采购要求办公用纸必须是以废纸为部分原料的再生纸,有些国家甚至以废纸为原料生产卫生纸。如日本2013 年卫生纸的废纸利用率高达53%。纸基包装材料更是具有绿色环保、轻便等特性,而废纸是其主要原材料。可见废纸经过适当处理都会成为可利用的资源。

1 全球废纸回收量稳定增长

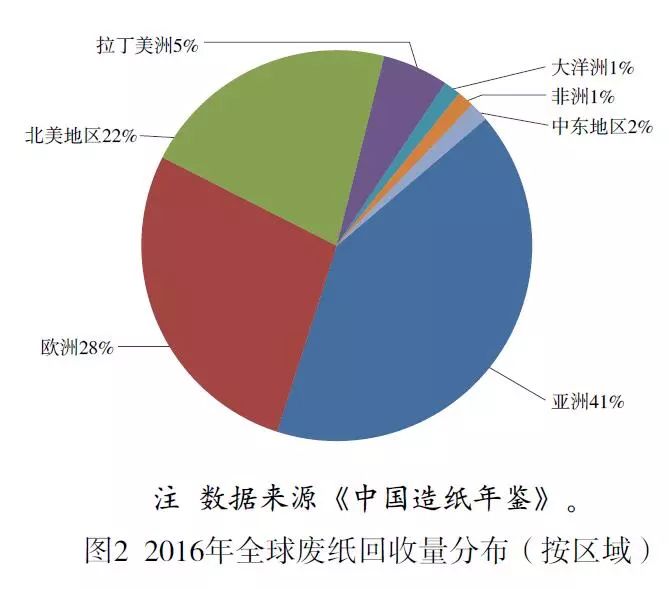

强劲的废纸需求拉动全球废纸回收量平稳增长,2016 年全球废纸回收量为24219 万t, 比2015 年增加了149.7 万t ;废纸回收率为58.6%,与2015 年持平。2007—2016 年全球废纸回收情况如图1 所示。回收废纸的来源地高度集中,主要是亚洲、欧洲、北美地区。2016 年亚洲废纸回收量为9973 万t,回收率为52.8% ;欧洲废纸回收量为6665 万t,回收率为67.6% ;北美地区废纸回收量为5197 万t,回收率为68.0%。3 个地区废纸回收量合计为2.18 亿t,占全球总废纸回收量的比例高达91%(见图2)。拉丁美洲、大洋洲和非洲等其他地区废纸回收量较少,合计占比虽不足全球总废纸回收量的10%,但较2015 年均有不同程度的增加。

2 全球废纸利用量持续增加

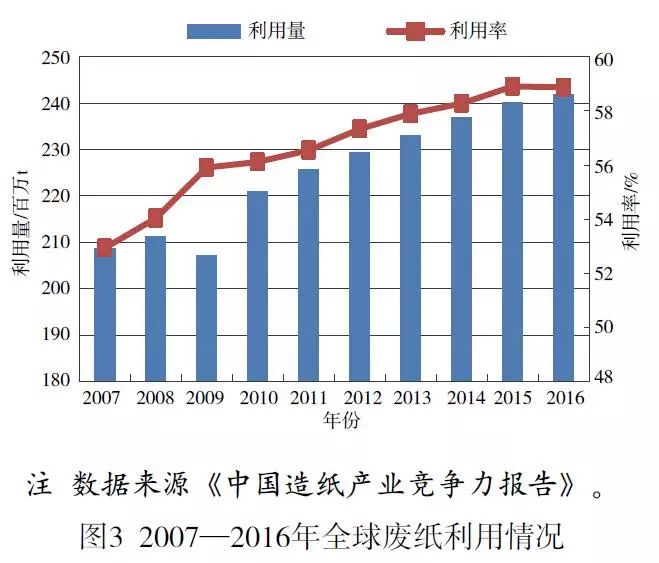

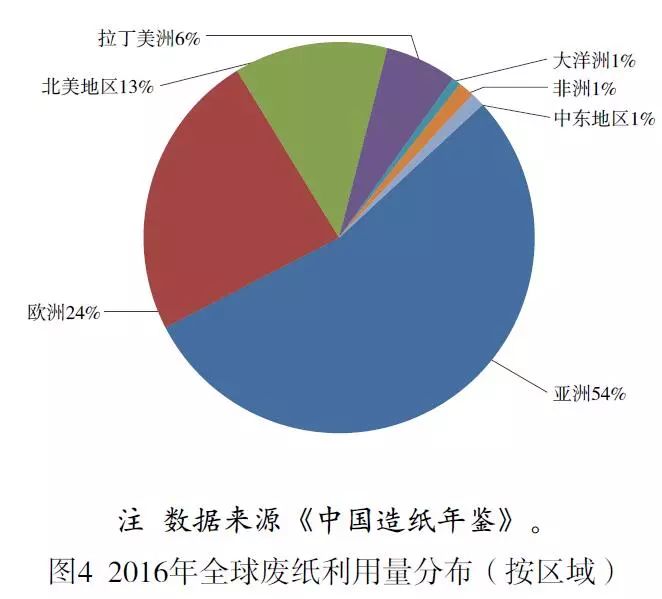

2016 年全球废纸利用量为24189 万t,比2015 年增加了180.7 万t ;废纸利用率高达58.9%,与2015 年持平。2007—2016 年全球废纸利用情况如图3 所示。废纸的利用地区也主要集中在亚洲、欧洲、北美地区,其中亚洲占比最大,达54%(见图4)。

3 废纸资源支撑全球造纸工业快速发展

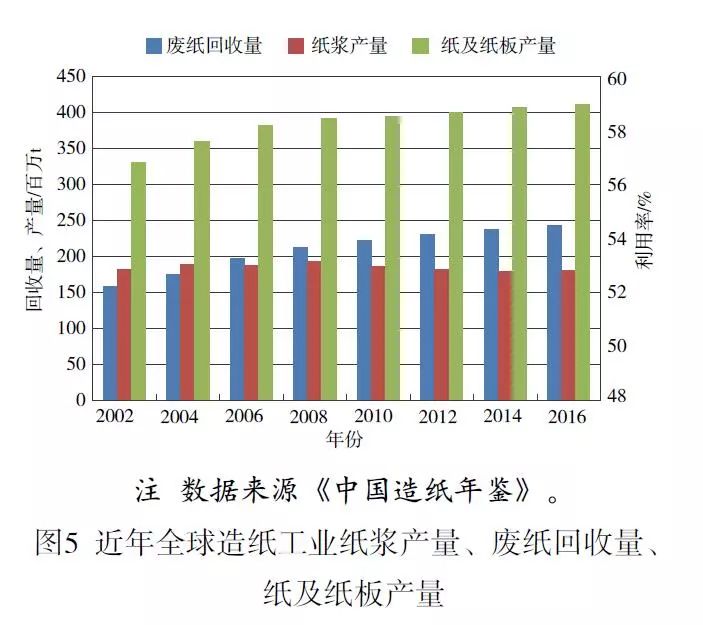

全球范围内构建资源节约型、环境友好型造纸产业的迫切要求,使得加强废纸回收与利用成为全球造纸工业可持续发展的重要内容。废纸的循环利用促使制浆造纸的纤维原料结构不断变化,显著降低木材等纤维资源的消耗。分析全球纸浆产量、废纸回收量、纸及纸板产量的变化可以清晰地说明这一点(见图5)。由图5 可见,近年全球纸浆产量并未随着纸及纸板产量的增加而增长,基本保持稳定趋势,而废纸资源的回收利用呈逐渐增长态势,并成为支撑全球造纸工业快速发展的重要纤维原料来源。

4 废纸需求强劲、供应量增长空间有限

4.1 全球废纸需求强劲

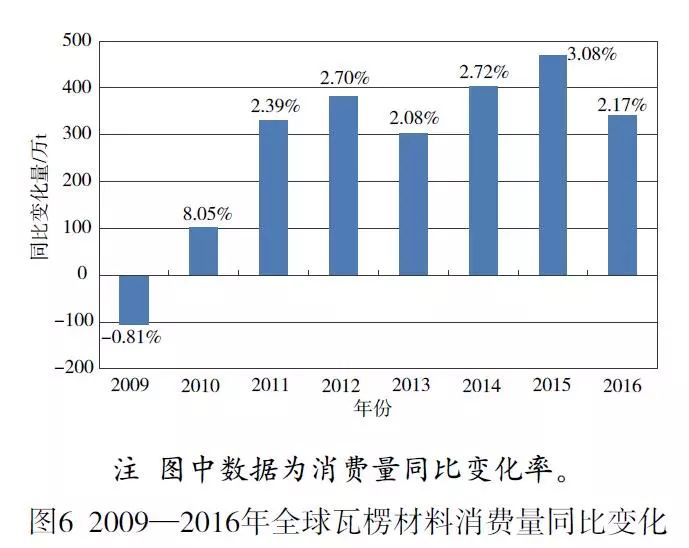

随着全球经济的发展以及人们生活水平的不断提高,具有绿色环保及成本效益优势的包装纸及纸板等纸质包装材料的需求量保持持续增长。其中,包装纸及纸板产品结构中占比达70% 的瓦楞材料(瓦楞原纸和箱纸板),在全球纸及纸板产量中的占比高达40%。2016 年全球瓦楞材料生产量16144万t,比2015 年增长2.31%,占全球纸及纸板总生产量的39.29% ; 消费量16083 万t, 比2015 年增长2.17%,占全球纸及纸板总消费量的38.89%。目前全球的瓦楞材料产品的纤维原料结构中,废纸浆的占比高达80%。因此,受瓦楞材料需求持续增长影响(见图6),未来全球废纸需求量仍将持续增加;其次,一些国家为了节约资源、保护环境,不断加大废纸利用力度,尤其是中国、印度、泰国、印度尼西亚、越南等发展中国家和地区废纸需求量近年快速增加。

因此,整体上废纸需求强劲,未来国际市场的废纸供应将更加紧张。

4.2 可回收量有限,供应量增长放缓

纸张消费量决定回收量。随着电子商务、电子媒体、电子政务等的发展,部分纸及纸板作为载体的功能被替代,导致新闻纸、印刷书写纸等文化用纸全球消费量有所下降,这可以从美欧等一些发达国家纸及纸板消费数量及品种结构所发生的变化得到证明;其次,随着各国废纸回收体系的完善和回收率的提高,全球平均废纸回收率增长速度将趋缓,越来越接近理论极限值,废纸回收量增长潜力有限;另外,在全球纸及纸板产品消费结构中,除瓦楞材料类包装纸外,生活用纸及特种纸已逐渐成为增长的重要组成部分。然而,由于生活用纸、特种纸(如建筑用纸、卷烟纸等)等纸及纸板产品具有不可回收性,因此在全球纸及纸板消费量增长趋缓的情况下,可供回收的废纸量增长有限。

我国的废纸回收已接近可回收量的极限。由于生活用纸、卷烟纸、特种纸及纸板、工农业配套用纸、图书馆、档案馆和家庭的沉淀、出口商品的包装和说明书及标牌等随产品夹带出口而无法回收,我国每年国内可产生的废纸量只占纸张消费量的一半左右,不足6000 万t,而实际回收量已超过5000 万t,能回收循环利用的已基本回收,再进一步提高已无可能。

5 不同经济体间的废纸资源再平衡

纸及纸板消费水平与区域经济及消费水平息息相关。因此,由于地区间经济发展及消费水平的不平衡,导致不同区域间的废纸资源存在巨大差异,主要向经济发达国家及地区聚集。这主要体现在两个方面:① 表观纸及纸板消费量。2016 年,全球人均表观消费量为56.5 kg。其中,北美地区和欧洲人均表观消费量较高,分别为212.7 kg 和116.6 kg,远高于全球平均水平;而非洲人均表观消费量仅为7.7kg。如比利时、美国、日本、英国等发达国家的年人均纸及纸板表观消费量一直都在200 kg 以上,其中比利时超过300 kg 以上。② 区域间存在贸易差。部分纸及纸板产品的进出口以及以纸包装材料为主的纸制品随商品被进出口,这部分产品主要是由制造国向消费国转移,而消费主体主要是美国等经济发达国家及地区。以制造大国中国为例,据估计,近来中国每年随产品出口的纸及纸板材料就达到近3000万t。

基于上述分析,经济国际化和贸易全球化使得一些以制造为主的国家及地区生产及消费的纸及纸板产品因出口而无法在本国境内回收,只能跨境在货物净进口国如美国、日本等发达国家及地区境内回收,而制造国又是纤维资源需求比较大的国家及地区。这样就出现废纸资源供应与需求的区域间不平衡。美国等消费大国国内回收的废纸,除部分供本国消费外,其余部分则以贸易出口的形式回流到中国、德国这样的制造大国。因此,全球范围内的废纸贸易在很大程度上属于资源的回流及再平衡,而并非所谓的垃圾转移。

目前,废纸作为一种再生纤维资源,其贸易量稳步增长,2016 年全球的废纸贸易总量为5875 万t,占全球总废纸利用量的24.3%。其中,北美地区是最主要的废纸净出口地区,亚洲是最主要的废纸进口地区。2016年废纸净出口量最多的国家是美国,进口量较大的国家有中国、德国及荷兰等。

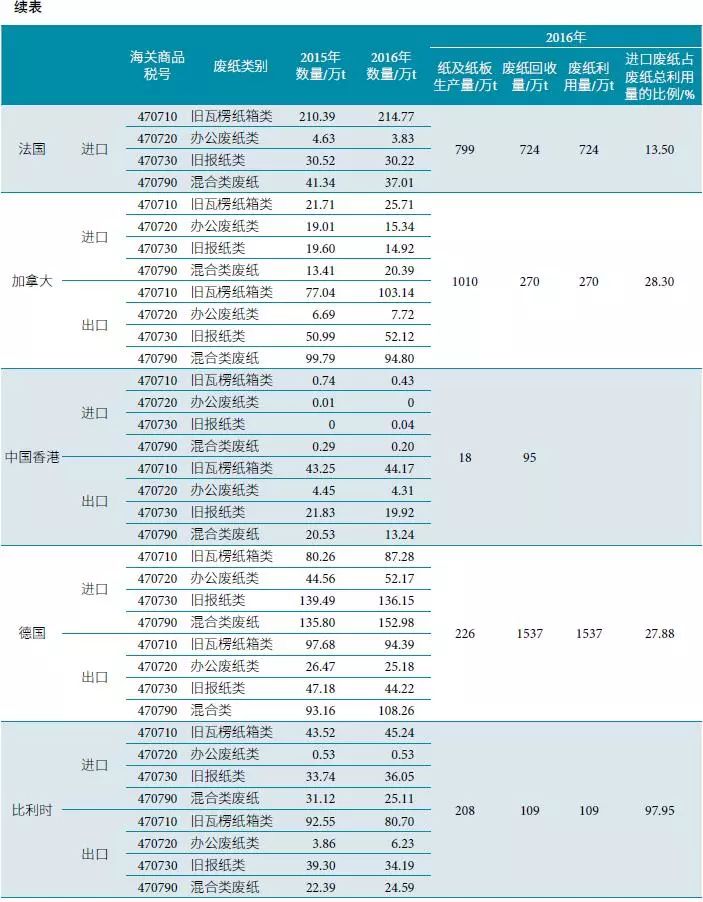

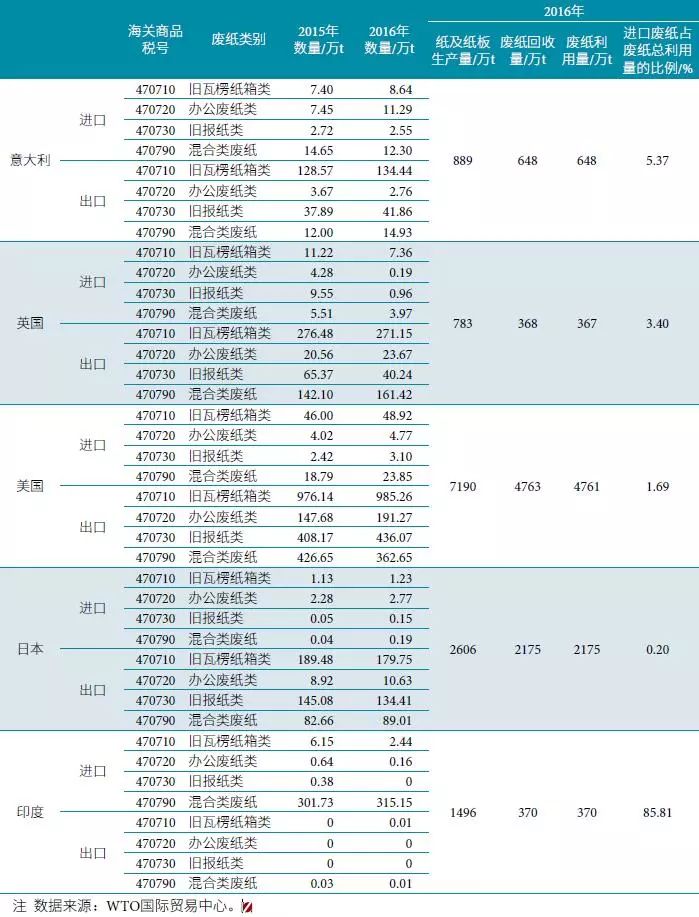

美国、日本、德国、荷兰、英国等发达国家都十分重视废纸的资源化利用,根据需要,每年会不同程度地进口一定数量的废纸(见表1)。其中,花园式国家荷兰,每年的废纸进口量基本都在300 万t 左右,从数量上相当于其纸及纸板的生产几乎全部使用进口废纸。附表列出了2016 年主要工业国家废纸分品种贸易情况和回收利用情况。

作为全球第一大废纸资源化利用国的中国,与美国、德国、荷兰等一些发达国家相比,对进口废纸的质量控制更加严格,已于2018 年全面禁止进口混合废纸,而2016年混合废纸的进口量在美国、德国、荷兰总废纸进口量中的占比分别高达28%、34%、68%。

6 废纸是关系到国家经济安全的重要资源

以利用废纸量最大的包装纸板为例,包装纸板是生产纸箱的原料,废纸的回收和贸易决定了废纸的循环量和包装纸板的质量,现代社会发展到今天,纸箱已在人们经济生活中无处不在,且没有可替代的产品,多数商品即使有纸张、玻璃、塑料、金属等包装,但仍需要外包装纸箱,将外包装变为规整的方形,才能堆积码盘后装入汽车和集装箱,以便于集装箱运输、短途搬运、邮政快递、仓储和零售等。如果因废纸不足造成包装纸、纸包装箱短缺,工农业产品将难以承受反复的汽车、火车、轮船、仓储、快递等搬运并且保持较低的破损率,甚至产品出不了工厂。没有纸包装箱中国的多数商品将难以满足国外的运输仓储等要求,有些商品将难以摆上国内外的货架,甚至将影响“中国制造”商品在国际上的市场份额,对中国轻纺产品、机电产品、农产品、文化产品、电商快递等产业造成重创,导致国内上述产业大片企业停产,影响大量人员就业,影响社会稳定。因此,废纸回收、贸易和利用的重要性应当得到全社会上下的充分了解和重视。

关注中国财富公众号