券业寒冬还在继续!

10月14日晚间,国海证券、长江证券、第一创业、国元证券、东北证券等多家券商纷纷发布三季报预告,净利润同比下滑均超50%,其中,国海证券下滑最严重,前三季度盈利1.27亿元-1.33亿元,同比下降76%-77%。

同样,券商9月报也未能逃脱集体下滑命运。截至10月14日,共有10家证券公司发布了9月报。除去年刚上市的财通证券暂无同比数据,其余9家券商9月份净利润均出现同比下滑,国元证券、第一创业、东北证券、长江证券、华安证券等5家券商净利同比下滑超过50%。

证券行业的业绩寒冬也反应在了股价上,年初至今沪指跌幅已达21.17%,证券行业指数跌幅更大,达32.47%。剔除刚刚上市的南京证券和中信建投,券商股年内全部出现下挫,跌幅超过50%的共有3只,分别是浙商证券、财通证券、第一创业,跌幅在40%-50%的多达11只。

此外令市场不安的是,上周五(10月12日),沪市上演V型反转,收涨0.91%,但尾盘集合竞价阶段,招商证券、广发证券、国泰君安、申万宏源、东方证券、兴业证券、国海证券、东兴证券等多只券商股遭遇偷袭,以集合竞价方式压低成本大举卖出。

多只券商股净利同比下滑超五成

国海证券:预计前三季度净利润1.27亿-1.33亿,同比下降近八成

国海证券公告称,公司前三季度盈利1.27亿元-1.33亿元,同比下降76%-77%。

国海证券表示,2018 年前三季度,宏观经济环境错综复杂,一级市场股权融资业务节奏放缓,二级市场股票走势持续回落,两市成交额同比下降幅度较大。面对复杂严峻的市场环境,公司严控经营风险,强化成本控制,全力拓展业务,但受股票市场持续下跌、成交额萎缩、股权融资规模减少等市场因素及报告期内公司部分业务受限的不利影响,公司投行、自营、经纪等业务收入同比下降,整体业绩下滑。

长江证券:前三季度净利润5.71亿元,同比下降61.56%

长江证券发布公告称,报告期内营业收入35.85亿元,较上年同期下降18.05%;营业利润6.92亿元,较上年同期下降63.45%;利润总额7.38亿元,较上年同期下降61.31%;归属于上市公司股东的净利润5.71亿元,较上年同期下降61.56%。

长江证券表示,上述指标下降主要系:其一,受行情震荡下行、市场流动性下降等因素影响,公司权益类自营、债券承销、信用业务、资管业务收入同比下降;其二,虽然公司进一步强化成本管理,但受前期业务布局与改革成本投入增量影响,当期成本开支仍同比有所增长。

第一创业:预计前三季度净利润1.2亿元-1.5亿元,同比下降50%-60%

第一创业发布公告称,预计前三季度实现净利润1.2亿元-1.5亿元,同比下降50%-60%。

第一创业表示,2018年前三季度,受证券市场波动的影响,报告期内公司的投资银行业务收入、新三板业务收入较上年同期有较大幅度下降;部分金融资产计提减值准备增加。

国元证券:预计前三季度净利润3.28亿,同比下降63%

国元证券发布公告称,预计前三季度营收16.26亿元,同比减少34.92%,净利润3.28亿元,同比减少63.15%。

国元证券表示,2018 年前三季度,在去杠杆、严监管的环境下,证券市场发生剧烈变化。证券市场交易量同比下降,佣金率下滑,公司经纪业务收入减少;受证券发行审核趋缓、趋严及资管新规等政策影响,公司投资银行业务和客户资产管理业务收入下降;受市场指数大幅下跌及风险事件的影响,公司自营投资业务收入下降。公司信用、债券承销和场外业务克服诸多困难,虽然实现收入增加,但难以抵减经纪、投行、资管和自营等业务收入下降的影响,导致整体绩同比下降幅度加大。

东北证券:前三季度净利润2.71亿元,同比减少57.73%

东北证券发布公告称,经初步测算,前三季度公司实现营业收入41.37亿元,较上年同期增加16.22%,净利润2.71亿元,较上年同期减少57.73%;每股收益0.12元,较上年同期减少55.56%。

东北证券表示,2018年1-9月,A股市场震荡下行,上证指数与深证成指分别较年初下降14.69%和23.91%,其他各主要指数也均有不同幅度下降;沪深两市累计成交金额较去年同期下降,佣金费率持续下滑。受此市场环境影响,公司权益类自营业务、投资银行业务、资产管理业务、经纪业务等主要业务收入同比减少,导致公司整体经营业绩与上年同期相比出现较大幅度下降。

作为券商概念股的锦龙股份和国盛金控业绩也出现大幅下滑,甚至出现亏损。

此前锦龙股份发布2018年前三季度业绩预告,预计公司2018年1-9月净利润为亏损6846.32万元-8802.41万元,而上年同期为1.96亿元;国盛金控同样出现亏损,预计2018年1-9月净利润亏损1.5亿元-2亿元。

对于业绩出现大幅亏损,两家公司不约而同将其归咎于证券市场的低迷:

锦龙股份表示,2018年前三季度,证券市场行情持续下跌,流动性下降,信用违约事件增多。受此影响,本公司控股子公司中山证券有限责任公司和参股公司东莞证券的证券经营业务在2018年前三季度的盈利相比2017年前三季度出现下降。此外,本公司借款利息支出增加,以及东莞证券依谨慎原则需对上海华信国际集团有限公司公开发行的公司债券“16申信01”、凯迪生态环境科技股份有限公司公开发行的公司债券“16凯迪01”、恒康医疗集团股份有限公司实际控制人股票质押等项目计提资产减值准备,导致本公司的净利润出现下降。

国盛金控表示,证券市场行情继续下跌导致持有的股票类自营投资金融资产持续浮亏;证券市场交投清淡也使证券经纪业务手续费收入低于前次预计。

券商9月报未能逃脱集体下滑命运

截至10月14日,共有10家证券公司发布了9月报。除去年刚上市的财通证券暂无同比数据,其余9家券商9月份净利润均出现同比下滑,国元证券、第一创业、东北证券、长江证券、华安证券等5家券商净利同比下滑超过50%。

其中,国元证券9月份净利润仅281万元,同比下滑达95.47%;第一创业净利841.54万元,同比下滑84.99%;东北证券净利2199.96万元,同比下滑81.73%。

从净利润金额来看,净利超1亿元仅有1家券商:太平洋9月份净利1.55亿元,同比下滑28.34%。

营收方面,9家券商同样出现同比下滑,下滑幅度最大的是东北证券,9月份营收1.7亿元,同比下滑52.67%;其次是太平洋,营收1.71亿元,同比下滑49.29%。

上周五尾盘多只券商股被偷袭砸盘

上周五(10月12日),沪市上演V型反转,收涨0.91%,但尾盘集合竞价阶段,招商证券、广发证券、国泰君安、申万宏源、东方证券、兴业证券、国海证券、东兴证券等多只券商股遭遇偷袭,以集合竞价方式压低成本大举卖出。

对于券商股为何尾盘遭遇偷袭,有如下两大猜想:

1、证券类分级基金下折

有分析认为,券商股的尾盘异动与证券类分级基金下折有关系。10月12日,正是证券B级(150224)和证券股B(150302)的下折日。

此外,还有一只证券B(150172)同样濒临下折风险,部分资金或选择合并赎回,从而导致尾盘突然出现大量集中性抛售。

2、北向资金出逃

有分析认为,券商股年内整体表现较差,周五(12日)A股出现反弹券商股也未曾跟随,北向资金继续看空券商板块。

值得注意的是,同样在集合竞价阶段,北向资金净流入情况出现“掉头”,由净流入12.95亿元降至12.59亿元,即集合竞价阶段北向资金净流出约0.36亿元。

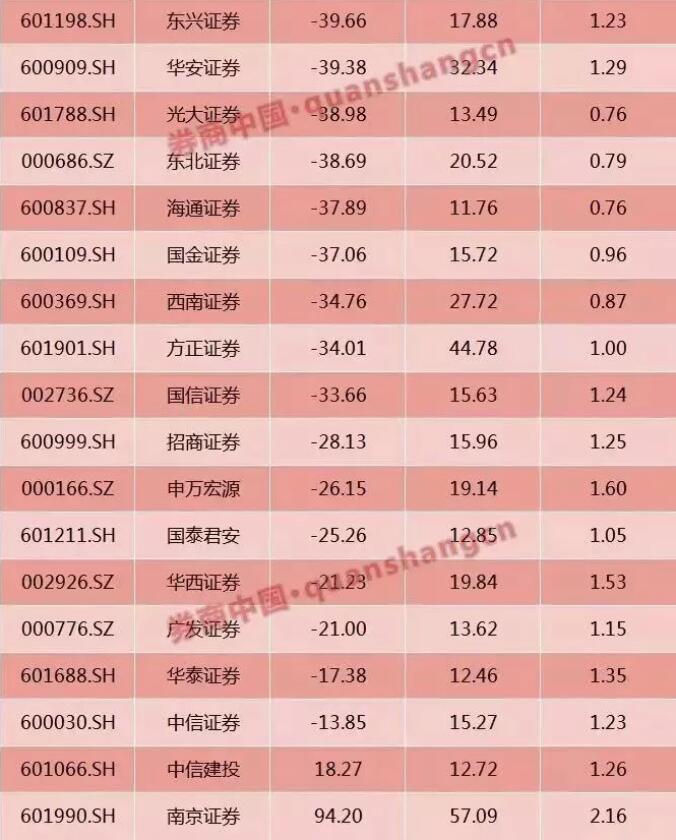

券商指数跌幅超三成,12只券商股破净

今年,A股市场行情持续下挫,日均交易额也不断下行,沪指全天成交额竟出现不足900亿的情况,与投资者同样面临寒冬的还有整个证券行业。数据显示,年初至今(10月12日)沪指跌幅已达21.17%,证券行业指数跌幅更大,达32.47%。

剔除刚刚上市的南京证券和中信建投,券商股年内全部出现下挫。其中跌幅超过50%的共有3只,分别是浙商证券、财通证券、第一创业,跌幅在40%-50%的多达11只,分别是国元证券、东吴证券、太平洋、兴业证券、长江证券、东方证券、山西证券、中国银河、西部证券、国海证券、中原证券。

在股价持续回调过程中,券商股也开始出现破净,截至10月12日,证券行业破净股已多达12只,分别是东吴证券、海通证券、光大证券、国元证券、兴业证券、东北证券、国海证券、西南证券、长江证券、中国银河、国金证券、方正证券。

中信建投证券表示,下半年国内经济结构调整仍面临诸多挑战,中美贸易战的发酵使得经济前景面临较大的不确定性,市场对资本外流的担忧加剧,券商板块业绩或继续承压; 在监管层底线思维的指导之下,券商板块向下风险较小,但向上动力不足,短期内或继续磨底态势。 同时,证券业分化逐步提速, 龙头券商普遍拥有较强的资本实力、丰富的机构客户资源和完善的风险控制制度,在传统业务的转型升级及创新业务的牌照申请上均占得先机,长线价值投资机会逐步显现。

安信证券赵湘怀认为,传统经纪业务转型迫在眉睫:

(1)交易低迷和佣金下行倒逼转型。近三年受市场交易量低迷和佣金率下降的影响,代理买卖证券业务净收入连续下降,2018年三季度日均股基交易额已降到3483亿元,创近年来新低,经纪业务佣金率也下降至2018上半年的万3.1,未来仍有较大的降佣空间。

(2)经纪业务四象限分类模型。根据佣金率和交易额市占率的高低,可将券商分为四类。2018年上半年第一象限(高佣金率高市占率,如中信)和第四象限(低佣金率高市占率,如华泰)券商经纪收入增速表现优于第二象限(高佣金率低市占率)和第三象限(低佣金率低市占率)券商。随业务发展和竞争加剧,基于交易需求的客户向互联网服务体系发达的第四象限券商转移;基于高端理财需求的客户向以龙头券商为主的第一象限券商转移。

同时,赵湘怀指出,券商财富管理转型三大要素分别为:渠道、产品、客户:

(1)渠道:线下轻型化,线上标准化。一是新增营业部趋于轻型化,交易功能弱化;二是设置高净值客户专有服务机构;三是互联网平台服务长尾用户,提供简单的标准化服务。

(2)产品:拓展产品广度,提升服务深度。从广度来看,资本市场升级的开放带来多样化投资方式(如场外期权、CDR),券商服务范围也逐步拓宽;从深度来看,券商在服务机构客户方面已有突破,未来还将组建专业投顾团队为客户提供定制化的深度服务。

(3)客户:填补中高端客户投融资需求空白。一方面,A股投资者呈现散户机构化趋势,客户需求更为复杂多样;二是券商财富管理转型将以契合中高净值人群的投融资需求为核心。

分享到