微信里点“发现”,扫一下

二维码便可将本文分享至朋友圈。

前段时间,一幅A股“十年归零”的图片刷爆朋友圈,图片显示2008年8月6日上证指数收盘2719.37点,2018年8月6日收盘点位为2705.16点,以此调侃戏谑A股十年原地不动光阴虚度,浪费了投资人的财富和感情,引发不少投资者的失望和悲叹。

然而,A股真的如上证指数反映的那样“十年一梦”吗?答案显然是否定的。

数据来源:沪深交易所,wind

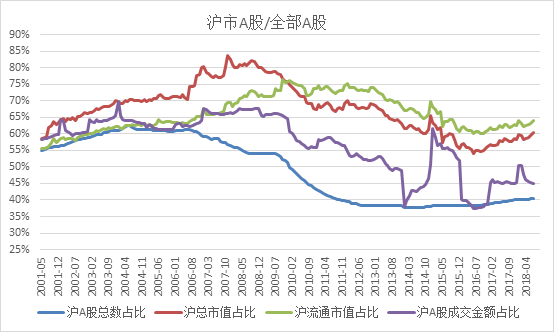

从编制方法上看,上证指数由上海证券交易所上市的全部股票组成,包含A股和B股(B股量少市值低,对指数影响基本可以忽略),综合反映上海证券市场上市股票的价格表现。十年前,沪市在总市值、流通市值、成交金额三大指标上分别占全部A股的84%、76%和67%,大市值的蓝筹公司也多在上海上市,因此可以说,上海市场基本就是全部市场,上证指数几乎就是全市场指数。

然而世易时移,十年来我国股市结构发生了巨大变化,随着大批新兴公司在深圳上市及成长,沪市上述三大份额指标逐步下降,总市值和流通市值下降到如今的60%左右,A股数量占比和成交金额占比更是降至40%。习惯了使用上证指数代表全部A股的投资者,沿着思维惯性,仍以局部指标评判整体表现,就陷入以偏概全的窠臼了。

2、上证指数的行业结构与A股整体市场已出现较大偏离

从行业结构上看,沪市上市的主要是传统行业的大盘蓝筹股,比如银行、保险、电信、能源、公用事业等。随着我国产业结构调整、经济动能转换,众多中小新兴产业公司在深圳上市,并发展壮大,如医疗保健、信息科技、消费服务等新兴行业的市值60%在深圳上市。

对比十年前,整个市场除了银行、能源之外的前几大行业中,沪市公司的市值占比明显缩小。因此,仅表征沪市的上证指数无法及时体现出这些过去发展迅速、且将来前景广阔的行业公司业绩表现。

3、上证指数加权计算方法加大了个股在沪市和全市场中权重的偏离,难以客观反映市场真实微观结构和供需情况,整体低估了上海证券市场的业绩表现,没有完全客观反映出沪市发展的积极成果

数据来源:wind

上证指数采用总市值加权计算,客观上提升了总股本大、但流通股本(市场上实际可买卖的部分)小的大市值上市公司权重。这带来两个后果:一是难以客观反映市场真实结构和供需,导致市场信号失真,因高估传统行业权重会以压低其他新兴行业权重为代价,低估新兴行业对市场总体的贡献;二是有可能提供可乘之机,让人以较少的资金拉抬或打压权重股以影响指数、进而影响市场走势。

如果以自由流通市值加权计算的新上证指数测算,过去十年(2008年8月27日至2018年8月27日)累计收益达到70%,比当前上证指数的18.7%高了51.3%。 可见偏重传统行业个股权重的上证指数,低估了上海证券市场的整体业绩表现,没有完全客观反映出沪市发展的积极成果。

A股十年实际收益率超过百分之百

过去十年,且不说A股上市公司数量增加一倍,上市总市值增加两倍,上市行业结构更加均衡,单论投资者最为关心的收益,也会颠覆因上证指数误导带来的市场普遍认知。

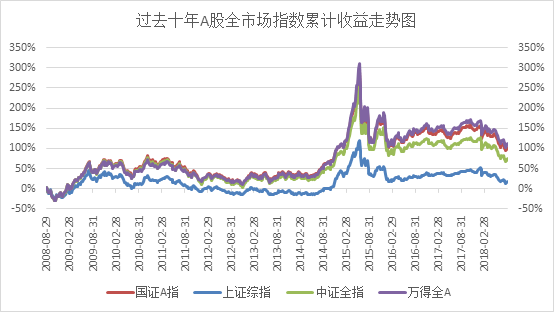

市场上已有具备一定影响力的A股全市场指数,如深交所信息公司编制的国证A指、wind资讯发布的万得全A和中证指数编制的中证全指。其中国证A指正式发布的时间最早(2005年2月3日),因此历史数据最全,它以市场实际可交易的自由流通市值加权计算,更加符合市场实际交易情况。

数据来源:wind

数据来源:wind

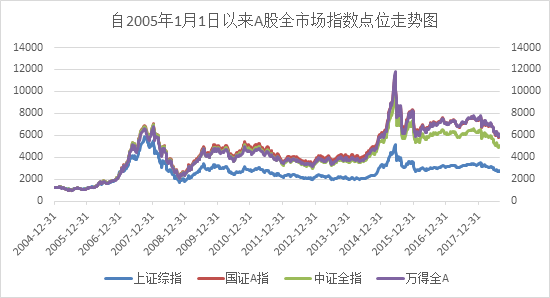

过去十年(2008/08/27-2018/08/27),上证指数累计涨幅18.7%,年化收益率1.70%,扣除无风险利率成本,收益基本“归零”;但全市场指数的收益率却超过了100%,其中,国证A指累计收益率达到101.34%,年化收益率达到7.25%;万得全A累计收益率111.35%,年化收益率7.77%;这是十分显著的收益率水平。

数据来源:wind

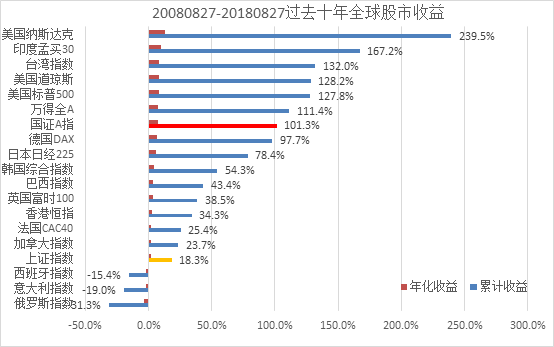

以过去十年累计收益率排名,以国证A指代表的A股市场收益率仅弱于美国、印度、中国台湾市场,超过了所有欧洲和亚洲主要股市,包括发达市场的德、英、法、加、日、韩等,也包括新兴市场的巴西、俄罗斯。

但若以上证指数来参比,情况就反转了。在全球主要股市中,上证指数收益率排名倒数第四,仅好于西班牙、意大利和俄罗斯股市,而这三个市场过去10年累计收益为负。因此,仅以上证指数为依据,认为A股市场过去十年表现糟糕完全不合实情。

或传递失真信号和误伤市场信心

上证指数作为我国证券市场第一个真正意义上的股价指数,记录和见证了中国证券市场发展的每一天,因此它在A股市场有着无上的知名度和巨大的影响力,一涨一跌牵动着无数人的心。然而时过境迁,仅以上证指数,或难以继续满足市场各方对A股市场基准的要求和期望,甚至可能会带来负面影响:

一是难以全面客观反映A股整体发展成绩,误伤市场参与各方、尤其是中小投资者的信心。

从前文可知,实际仅表征沪市的上证指数,与整个A股市场已经出现较大偏离,上证指数表现的低迷一定程度上掩盖了A股市场发展的积极光芒。这可能会让只知上证指数的广大普通投资者,对A股失去信心,乃至对经济前景失去信心。

二是难以传递市场真实信号,易引起投资者、监管层等各方对市场的误研误判,甚至形成错误决策。

常说指数是股市的温度计,当温度计失灵时,我们将难以及时判断市场是否健康。回顾2015年年中A股即将进入大幅异常波动之前,上证指数站上5000点,市场已露出过热的征兆,但不少专业人士以上证指数还未突破2007年6124点的前期高点为由,认为股市仍处于良好的“健康”状态,甚至抛出“万点论”。然而实际上,此时上证指数离前期高点还差10%之多,但国证A指和万得全A均已突破11000点,比2007年的高点已高出了70%,市场已然出现较大风险。

三是难以充分反映市场规律,误扰股市功能发挥。

指数是股市的温度计,股市是经济的晴雨表,理论上指数涨跌应反映经济发展的好坏。但是过去十年,中国宏观经济(GDP)增速平均达到7%左右,而上证指数却“十年归零”,这不禁让人疑惑,是经济规律失去了作用,还是我们的宏观经济或股市建设有问题。现在当我们以全市场指数来客观分析评判A股市场的时候,一切豁然开朗:全市场指数(国证A指)过去十年年化收益率7.25%,与GDP年均增速7%完全匹配。中国股市是中国宏观经济的晴雨表有了全新合理的注解。

1、完善上证指数计算方法,为市场和投资者提供更加客观真实的市场信号

由于历史原因和使用惯性,上证指数是国内外各方了解、分析、解读中国股市最为权威的指标。可以预期,当前及今后一段时间,上证指数仍然是市场上最为知名的指数。但上证指数当前计算方法高估了传统大市值行业的权重,低估了新兴产业的业绩表现,难以及时客观地反映出股市在我国经济结构转型、新旧动能转换过程中所发挥的积极作用。

因此,为了更好发挥上证指数独一无二的市场影响力,建议完善上证指数计算方法,将总市值加权计算改成国际上通行的自由流通市值加权计算,更加客观真实反映沪市证券市场的整体发展状况,降低上证指数当前信号失真对整个股票市场的负面影响。

2、积极宣传使用A股全市场指数,树立代表全部A股市场的新基准

上证指数终究是沪市的单市场指数,为了全面客观表征整个A股市场走势,从长远看,需要将全市场指数打造成中国A股市场的新基准。市场各方应主动有所作为,不断增强全市场指数的知名度和影响力,引导投资者不仅看上证指数,更要看全市场指数,以此把握市场真实全貌,重塑市场发展信心。

具体举措可以大力宣传和推介,增加行情传播渠道,提高全市场指数的知名度和引用度;报送全市场指数数据给相关监管部门,使之成为监管层研判市场、制定决策的重要参考依据,增加全市场指数的权威性;积极开发全市场指数金融投资产品,增加全市场指数使用范围和应用场景,进一步扩大指数知名度和影响力。这方面已有市场机构进行了有益的尝试,2017年底深交所信息公司联合创金合信基金率先推出了首只跟踪全部A股的指数基金——国证A股指数基金,市场反应良好。

看上证指数,错觉十年一梦光阴虚度;看国证A指,方知跬步前行厚积薄发。过去十年,中国股市快速发展,任何单市场指数都渐难以全面客观真实地代表整个A股市场的发展状况和业绩表现。未来我们不仅看上证指数,更要看全市场指数,这样才能真实把握市场脉搏,不断推进股市健康发展,更优发挥股市在经济转型升级中的功能作用。

关注中国财富公众号