微信里点“发现”,扫一下

二维码便可将本文分享至朋友圈。

8月15日,又到了港股“股王”腾讯放榜时。

争议缠身的腾讯,股价已自高位回落27%,内地资金在“夺路而逃”的同时,以摩根大通为代表的外资却开始大幅“抄底”,这背后有何玄机?

尤记得,上一份财报发布后,腾讯“新高”之路戛然而止,从474港元的高位一路向下,最低跌至340.4港元,市值蒸发近1.2万亿港元。

本次放榜前一天,投资者用脚投票,腾讯昨日盘中一度跌逾5%,但尾盘有资金进场抄底,跌幅最终收窄至3.43%,仍创近4个月来最大跌幅,市值单日蒸发逾千亿。

即将于周三发布的2018年半年报,能否成为腾讯股价的转折点?市值跌了一万亿的腾讯,能抄底吗?

看点一:

核心业务净利润增速能否回升

2017年是腾讯股价最“疯狂”的一年——股价上涨超过1倍,市值在2018年年初完成从2万亿到4万亿的跨越,港股“股王”由此而来。

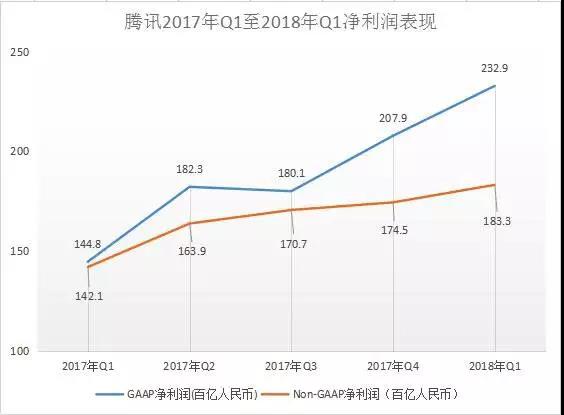

股价增长背后是其总能令市场感到惊喜的盈利能力。按通用会计准则计(GAAP),2017年,腾讯每个季度的净利润增速均在50%以上。

但按非通用会计准则(Non-GAAP)计,这家互联网巨头的净利润增速远不及前者,甚至从2017年第四季度以来,已出现连续两个季度的增速放缓,与GAAP净利润增速的差距也逐渐拉大。

2018年一季度,该集团的GAAP净利润同比增长61%,Non-GAAP净利润同比增长幅度仅为29%。

据上证报了解,Non-GAAP排除了非现金项目及并购交易的影响,通常是衡量互联网企业核心业务表现能力的重要计算方式。它的增速更直观反映了一家互联网公司核心业务能力的增长。

而Non-GAAP与GAAP两种会计准则下净利润增速之所以产生如此大的差异,最主要的是Non-GAAP剔除了投资部分收益,有点类似于A股市场常说的“扣除非经常性损益”。

事实上,从去年一季度开始,腾讯营收中的“其它收入”开始激增,从此前稳定在占总收入的2%-3%左右,到最近两个季度已经升至占比超过10%,而“其它收入”中,投资收益占大头。

有分析认为,“其它收入”的增长,掩盖了腾讯网络游戏、数字内容及社交广告等主营业务方面的增长疲势。

因此,此次腾讯半年报,Non-GAAP净利润增速能否回升成为市场的首要关注重点。

看点二:

“买买买”还能否维持高收益

虽然当前腾讯并未把投资收益列入主营业务收入,但如果该部分收入增长具有持续性,也能成为支撑腾讯盈利快速增长的持续动力。

2017年,腾讯的投资收益为201.4亿人民币,较2016年增长将近5倍。今年第一季度,腾讯投资收益为75.85亿元人民币,占其净利润比例近三成。

相关数据显示,这些年来,腾讯共投资近600家企业,行业覆盖医疗、新零售、交通物流、教育等方方面面。去年以来,腾讯投资收益大幅增长,也是易鑫、搜狗等腾讯系企业相继上市的结果。

今年二季度,腾讯继续“喜提”多家上市公司,包括国内知名视频网站哔哩哔哩、海外版QQ音乐的Spotify、游戏直播平台虎牙等。

仅看虎牙,腾讯在其上市前两个月,以4.6亿美元收购了这家游戏直播平台约34%的股权。上市后的虎牙没有让腾讯失望,股价一路高涨。按截至6月30日,其市值约64.8亿美元,腾讯持股部分的对应市值约22亿美元,除去持股成本4.6亿美元,其账面浮盈约17亿美元。

值得注意的是,投资业务给腾讯带来高收益的同时,也让腾讯业绩和估值充满了不确定性。 这是目前市场对于腾讯可能向投资领域转型的最大担忧。

过去一年,港股迎来了多年一遇的大牛市,加上原先港股新经济企业数量较少,赴港IPO的新经济公司因此受到了市场追捧,在上市初期股价均有不错表现。

这一情况正在随着港股进入调整期以及赴港IPO的新经济公司越来越多而发生改变。部分新经济企业上市后的财报表现不及预期,也让市场开始重新审视新经济企业的估值。腾讯投资的美团点评赴港IPO排队期间,即被曝出估值或遭下调。

因此,未来,腾讯能否持续从投资中获得高收益仍是未知数。

此外,现阶段互联网公司的估值仍高于其他传统行业。有市场分析人士表示,资本市场对投资控股型公司以及投资收益持很强的保留态度,因为公司一旦主业是投资,业务收入会变得复杂,也很难计算清楚。

倘若腾讯未来真的由互联网公司向投资控股型公司转变,意味着其可能失去市场对于互联网公司的“溢价”部分。WIND数据显示,目前港股的投资控股类公司市盈率普遍在5-10倍,腾讯目前的市盈率为33倍。

市场分析人士认为,如果主营业务未有明显起色,投资收益占比持续提升,恐怕腾讯的估值还会有进一步调整空间。

看点三:

“王者”能否再度荣耀

从漫天的研报中不难得知,机构在讨论腾讯时,最看重的部分是腾讯的游戏业务收益。

2017年第四季度,腾讯的网络游戏业务收入较第三季度环比下降9%,至244亿元人民币。尽管在今年一季度重拾升势,但因端游方面的增长停滞,今年一季度腾讯游戏业务的收入同比增长为26%,低于去年同期同比34%的增长。

上线近三年,《王者荣耀》已显得有些“力不从心”了。

极光大数据发布的《2018年Q2移动互联网行业数据研究报告》显示,6月王者荣耀的DAU(日活跃用户)为489万,较3月时下滑近20%。另有统计数据显示,今年5月《王者荣耀》的下载量较去年同期减少了85%。

虽然新游戏《绝地求生:刺激战场》的渗透率在不断提高,却因迟迟未能拿到版号,还不能产生盈利。这让腾讯手游业务中短期的前景变得不明朗。

手游疲软,端游也遭打击,本周一腾讯旗下游戏平台WeGame发布公告,平台发行的IP大作《怪物猎人:世界》部分游戏内容未完全符合政策法规要求,应主管部门要求,执行下架整改,停止游戏售卖。

尽管如此,市场中依然有力挺腾讯的声音。

国金香港等机构认为,《地下城与勇士》 十周年庆活动的刺激下,腾讯端游业务二季度将实现同比增长。《王者荣耀》等老游戏通过活动加强变现,加上海外市场的贡献,手游业务二季度也不会面临“黑暗时刻”。

部分机构将腾讯游戏业务提振的希望寄予在该集团下半年将推出的新游戏《堡垒之夜》。据上证报了解,这款游戏在海外的热度已超过了《绝地求生》, 此次也被市场视为可能的“下一个爆款”。

可以明确的是,上半年游戏业务表现能否强于预期,关系到市场对腾讯的信心。

看点四:

社交之王能不能卖好广告

由于坐拥着微信、QQ这两大近乎垄断国内社交领域的产品,腾讯的广告业务潜力一直备受期待。

毕竟,同为社交领域巨头,大洋彼岸的Facebook广告收入占其全年收入的98%,而腾讯的网络广告业务仅占其全年收入不到20%。

2018年一季度,腾讯网络广告业务收入为106.89亿元人民币,同比增长55%。其中社交广告收入同比增长69%至73.9亿人民币,媒体广告收入同比增长31%至32.99亿人民币。

前者主要包括社交平台、应用商店、浏览器及广告联盟产生的收入,后者主要为新闻、视频及音乐的广告位收入。

与2017年同期相比,腾讯媒体广告收入增速加快,但社交广告增速基本持平。

有分析观点认为,社交广告非常依赖算法的精准度。借助算法进行精准推送,才能增强广告效果,吸引更多的广告主。目前,令广告商趋之若鹜的短视频APP“抖音”正是这方面的急先锋,而腾讯还有待提升。

腾讯的经营管理层也曾表示,腾讯有长期的计划进一步投资推广信息流,向用户创造更多的广告机会。

细心的人会注意到,今年以来部分时候,微信朋友圈单日出现的广告不止一条。腾讯正在通过适量增加部分用户朋友圈广告推送数量,探索社交广告的最佳变现方式。

小程序的上线也有望给腾讯广告业务带来推动。数据显示,目前微信小程序月活人数超 4 亿,应用数量超过 100 万个。

腾讯这半年的探索能为其社交广告业务增色几分,在15日的半年报里即可揭晓。

如果腾讯二季度广告收入占比能有较大提升,某种程度上,或能分散其游戏业务疲软的风险。未来腾讯如何持续提升社交广告的变现能力,以及平衡广告投放和用户体验之间的关系,都值得重点关注。

中报未出 资金先行

随着腾讯中报放榜时间越来越近,机构和资金都已按捺不住。

只是与往年中期业绩发布前有多家投行机构一致发布研报看好不同,今年7月以来,针对腾讯业绩和股价的市场观点正出现分化,争议聚焦在初显疲态的游戏业务以及异军突起的投资收益。

除了调低了对这家互联网巨头的业绩预期及目标价,大摩、中金还将腾讯调出内地和香港的关注名单。

在市况低迷以及投行“发令”等多重原因影响下,港股通资金夺路而逃。据上证报了解,最近20个交易日,腾讯的港股通资金净流出金额近100亿港元,其港股通持股比例从7月初的1.83%下降至8月13日的1.49%。

有趣的是,内地资金回撤的同时,以摩根大通为代表的部分外资正在大幅买入。过去20个交易日,摩根大通累积净买入约5000万股,其持股比例从7月初的10.68%增长至8月13日的11.22%。

整体来看,市场对腾讯还是较为悲观。最近几个交易日,腾讯的沽空金额及比率都在不断提升。

可以肯定,这份半年报对于已经蒸发一万亿港元市值的腾讯而言至关重要,眼下究竟是“黄金底”还是“半山腰”。

今晚,我们见分晓。

关注中国财富公众号