微信里点“发现”,扫一下

二维码便可将本文分享至朋友圈。

4月以来,由于宝能方面的连续减持,万科A成了大宗交易榜上的常客。

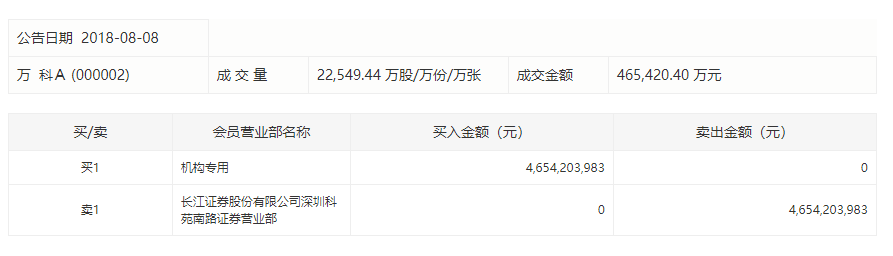

8月8日,万科又出现了大宗交易,成交量2.255亿股,金额高达46.5亿元。种种迹象表明,此次大概率仍是宝能旗下资管计划在减持。

谁在大手笔出货?

8月8日收盘后,深交所披露信息显示,万科A成交了一笔46.54亿元的大宗交易,成交价20.64元,较收盘价21.5元折价约5%,成交量2.255亿股。卖方营业部为长江证券深圳科苑南路营业部,买方为机构专用席位。

这已是万科A今年发生的第68笔大宗交易。

自4月17日宝能方面开始减持以来,万科就成了大宗交易榜上的常客。此次46.5亿元的成交金额,也创下了今年以来大宗交易最高单笔成交额。

年内成交额排名第二高的大宗交易依然属于万科。今年4月17日,宝能旗下九大资管计划中的安盛2号将所持8972.4万股万科A股票通过大宗交易,以29.92元/股的价格减持,一举套现26.85亿元。

种种迹象表明,这笔高达46.5亿元的大宗交易,大概率仍是宝能旗下资管计划在减持万科。

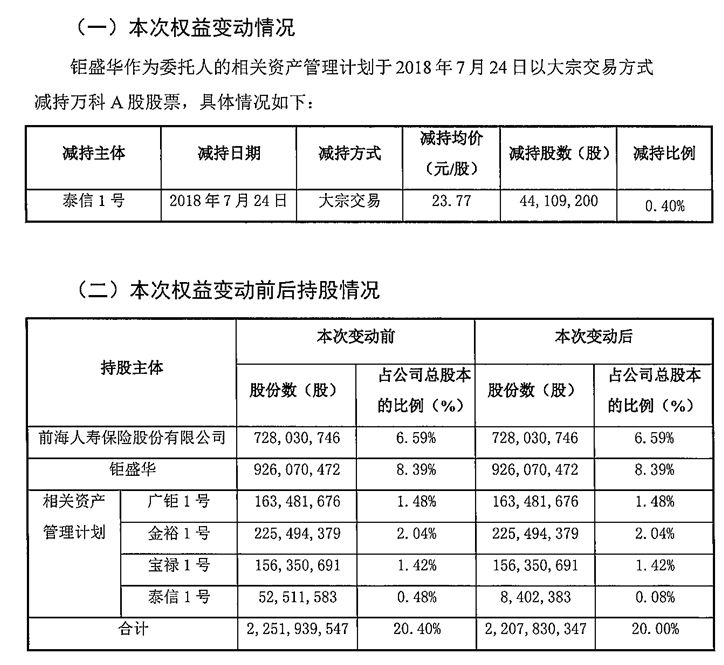

根据万科A7月25日发布的简式权益变动报告书,此前宝能方面遭万科独董刘姝威“炮轰”的九大资管计划,已经有5个陆续完成减持,只剩南方资本管理有限公司管理的广钜1号、泰信基金管理的泰信1号、西部利得基金管理的西部利得金裕1号和西部利得宝禄1号仍未完成减持。

其中,广钜1号、泰信1号、金裕1号和宝禄1号分别持股1.635亿股、5251.12万股、2.255亿股和1.564亿股,持股比例分别为1.48%、0.08%、2.04%和1.42%。

今日发生的这笔大宗交易,2.255亿股的成交量与金裕1号的持股数量相同。

不过,根据宝能及万科此前公布的信息,西部利得基金管理的金裕1号和宝禄1号两个资管计划应该是2018年12月到期。

如果此次大宗交易的卖出方确为金裕1号,其在未到期的情况下就进行减持,有些难以理解。按照常规,已于去年底就已到期的广钜1号和泰信1号更应该先行减持。

可以预见,剩下3个仍持有万科股票的资管计划后续减持的可能性很大,减持方式也将延续宝能此前的大宗交易模式——这样可以尽量降低对万科二级市场股价的冲击。

万科A7月25日披露的简式权益变动报告书

这也是宝能曾经作出的承诺。

万科A曾在4月3日盘后公告,宝能方面的钜盛华就相关资管计划持有万科股票的处置,与相关资管计划管理人进行了充分沟通和协商,计划以大宗交易或协议转让方式完成所持万科股份的处置和资管计划清算。

龙头房企迎机遇

虽然大宗交易模式能降低对二级市场股价的冲击,但如此大量的减持之下,也会影响投资者对万科股价的情绪。

从4月17日宝能方面开始减持以来,万科A股价从30元左右一路下跌到如今的21元左右,最低时曾于本周一触及过20.52元的年内新低,跌幅接近三成。

不过,受大环境影响,不仅是万科,整个房地产板块二季度以来都是跌多涨少,尤其是中小房企“哀鸿遍野”。

不过有业内人士指出,房地产行业的积极因素正在逐步累积,龙头房企正迎来黄金发展阶段,尤其是具备强融资能力的龙头房企值得关注。

事实上,去年以来,随着国内众多城市限购、限贷、限价、限售等政策的相继出台,市场降温趋势已然确立。受此影响,部分中小房企销售业绩同步下滑,而以万科、恒大等为代表的的龙头房企竞争优势凸显,销售规模和盈利水平依然稳步提升。

8月6日,恒大发布盈喜预告,预计上半年税后净利润较去年同期增长125%以上,核心业务利润较去年同期增长100%以上。

这将是恒大创造的有史以来最好的半年业绩。以去年上半年净利润231亿、核心业务利润273亿估算,恒大今年上半年税后净利润将超过520亿,核心业务利润超546亿,均创最高纪录。

与此同时,恒大的净负债率进一步下降,从去年年末的184%大幅下降到130%以下,降幅达三成。

同一天,碧桂园也发布业绩预告,预计今年上半年净利润及公司股东应占利润与上年同期相比将录得大幅增长。其中,公司股东应占利润与上年同期相比预期将录得不低于50%的增幅。

融创中国此前也对外发布业绩预增公告,预计上半年股东应占利润较去年同期大幅增长超过200%。

西南证券研报认为,市场分化加速,龙头房企拿地市占率迅速提升。

截至2018年上半年末,TOP10房企权益销售额市占率为25.5%,比去年末提升5.8个百分点,TOP10房企拿地面积流量口径市占率为63.6%,比去年末提升16.2个百分点。

“从相对竞争格局角度来看,龙头房企正迎来黄金发展阶段,行业的土储资源、融资资源、销售回款、人力资源等会加速朝龙头房企集聚,中小房企逐步退出市场。”西南证券分析师认为。

中信建投陈慎团队则认为,房地产行业的积极因素正在逐步累积:1.货币政策转向带来流动性边际改善;2.去杠杆节奏趋于缓和;3.下半年重点城市成交增速修复;4.土地流拍有望倒逼土地出让环节在定价层面更为合理,修正此前利润率以及ROE持续回落的预期。

“当前房地产行业估值无论是绝对水平还是和历史相比较都已足够低估,积极因素将助推板块进一步修复,建议优先选择具备强融资能力和ROE突破潜力的龙头房企。”陈慎表示。

关注中国财富公众号