微信里点“发现”,扫一下

二维码便可将本文分享至朋友圈。

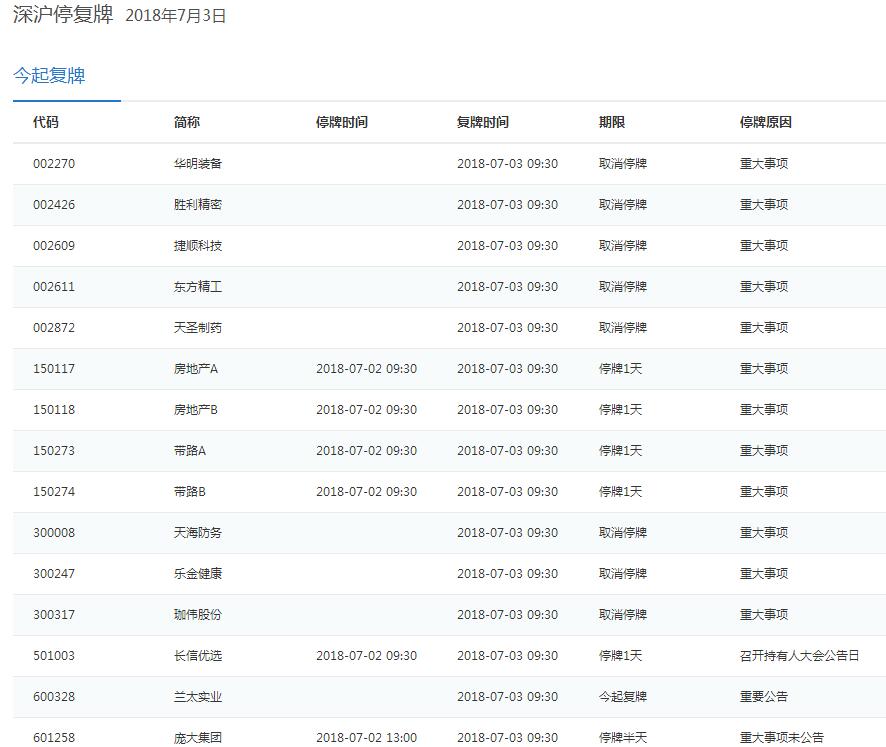

今年以来,深交所持续推进停复牌制度改革,坚决遏制“随意停”“任意停”“长期停”现象,切实维护投资者的交易权、知情权等合法权益,在市场参与各方的共同努力下,近期深市上市公司股票停牌家数明显减少,并购重组停复牌出现新变化。

重组停牌数量时间大幅下降

截至8月3日,深市上市公司停牌家数77家,占比3.64%,其中创业板停牌家数15家,占创业板上市公司家数仅2%。这其中,66家公司因筹划重大资产重组停牌,占深市上市公司总数的3.12%,重组停牌数量仅为去年同期的一半左右。约64%的重组停牌股票停牌时长在2个月以内,18%的股票停牌时间介于2-3个月,仅有个别公司因重组方案涉及重大无先例事项停牌超过6个月。与去年同期相比,重组长期停牌的股票数量减少过半,停牌时间在两个月以内的股票数量占比大幅提升。

重组停牌事由披露更加详实

自《上市公司停复牌业务备忘录》发布以来,深市上市公司基本都能在停牌公告中披露所筹划事项的详细内容,而不再笼统表述为“筹划重大事项”。同时,大部分上市公司在申请重大资产重组停牌时,在停牌公告中明确披露了重组标的资产、交易对方、交易方式、重组框架协议主要内容、中介机构名称等信息。重组停牌信息披露质量提高,一方面减少了市场猜测和传言,让投资者尽早掌握信息,明确停牌预期,有效保护投资者的知情权;另一方面强化了上市公司申请停复牌的审慎性,减少了长期停牌情形,促进停复牌制度回归本源,维护市场公平秩序,有效保护投资者的交易权。

停牌不再是重组必经之路

受投资者结构和交易习惯等因素影响,A股市场停复牌制度承载了防控内幕交易、锁定交易价格等功能。近两年来,经过持续宣传引导,上市公司在筹划非公开发行、控制权转让、对外投资等事项时已逐渐接受不停牌推进的做法。但是,对于涉及重大资产重组事项,部分上市公司往往担心因引起内幕交易或股价异动导致交易无法顺利达成,仍希望申请长期停牌以防范这些“风险”。这一现象在今年有明显改善,深市有17家公司筹划重组时未申请停牌,而是直接披露重组方案或披露提示性公告,平稳有序地推进重组事项。

分阶段披露原则被逐步认可

截至2018年7月底,有49家上市公司停牌后,申请股票复牌并继续推进重组事项,其中19家公司停牌时间少于1个月,20家公司停牌天数介于2-3个月之间。不同于以往直至规则允许的最长期限届满才申请复牌,越来越多的公司选择短期停牌,在明确筹划事项的性质和影响后,及时申请股票复牌继续推进,复牌公告对重组事项的披露也越来越具体。更重要的是,49家复牌继续推进重组的公司中,约六成的重组方案涉及发行股份,公司未因需要“锁价”而申请长期停牌,这表明上市公司逐步可以接受市场化的定价机制,不再过度依靠停牌锁定发行股份价格。

下一步,深交所将持续完善上市公司停复牌制度,强化一线监管职能,引导上市公司审慎申请停牌,维护交易连续性和市场流动性,充分保障投资者合法权益。一是严格停牌申请程序,从源头入手,切实防止“随意停”;二是加强信息披露监管,要求公司在停牌公告中详细披露停牌原因和具体事项,严控停牌期间信息披露前后不一致的情形,有效遏制“任意停”;三是缩短停牌期限,督促公司加快评估审计工作及履行审批程序,着力避免“长期停”;四是要求上市公司做好内幕信息管理工作,增强各方的保密意识,引导上市公司筹划重大事项时减少对停牌的依赖。

关注中国财富公众号