微信里点“发现”,扫一下

二维码便可将本文分享至朋友圈。

原标题:医疗公司又飞出一只黑天鹅!“假医生”传闻致体检巨头跌停,机构一天浮亏4亿

大健康领域又飞出了一只“黑天鹅”!

7月30日,美年健康开盘跌停,随后虽稍有打开,但旋即再被大单“砸停”。截至收盘,美年健康依然跌停,报19.53元/股,封单超过13万手。

这突如其来的跌停,可能与上周末的自媒体“爆料”有关。7月29日,有自媒体发布文章称,美年健康涉嫌利用早已死亡的医生名义,违规签发医检报告。

公开资料显示,美年健康是一家以健康体检为核心,集健康咨询、健康评估、健康干预于一体的专业体检和医疗服务集团,也是中国目前最大的个人健康大数据平台。

美年健康今年以来股价涨幅明显,从年初的17.70元,最高曾涨至25.30元,在7月30日跌停之前,年内累计涨幅达22.60%,相比2017年年初的11.03元,股价已经接近翻番。

辟谣称已死亡医生今日仍正常上班

走势如此“喜人”的一只股票,为何突遭跌停?

一位大健康领域的专业人士告诉中证君(ID:xhszzb),这可能和上周末的自媒体“爆料”有关。据了解,7月29日,有自媒体发布文章称,美年健康涉嫌利用早已死亡的医生名义,违规签发医检报告。

在这篇自媒体文章中,一位自称在广州美年富海门诊部办公室工作了4年的前美年健康员工透露,美年健康的一位客户在体检后报告没事,但仅仅4天之后就入院接受治疗,并被确诊为癌症晚期以及全身扩散。事发后,这位前员工调查发现,当时在这位客户体检报告上签字的医生,竟然早在2017年3月就患重疾走了,美年健康则一直在用她的名字给无证医生上岗用。

不仅如此,爆料者还声称,美年健康的CT、MR、胶囊胃镜等医疗设备都没有执业许可,且都是一些无证人员在操作这些专业的医疗设备。

“投资者的心态是宁可信其有,美年健康的跌停并不奇怪。”上述专业人士认为。

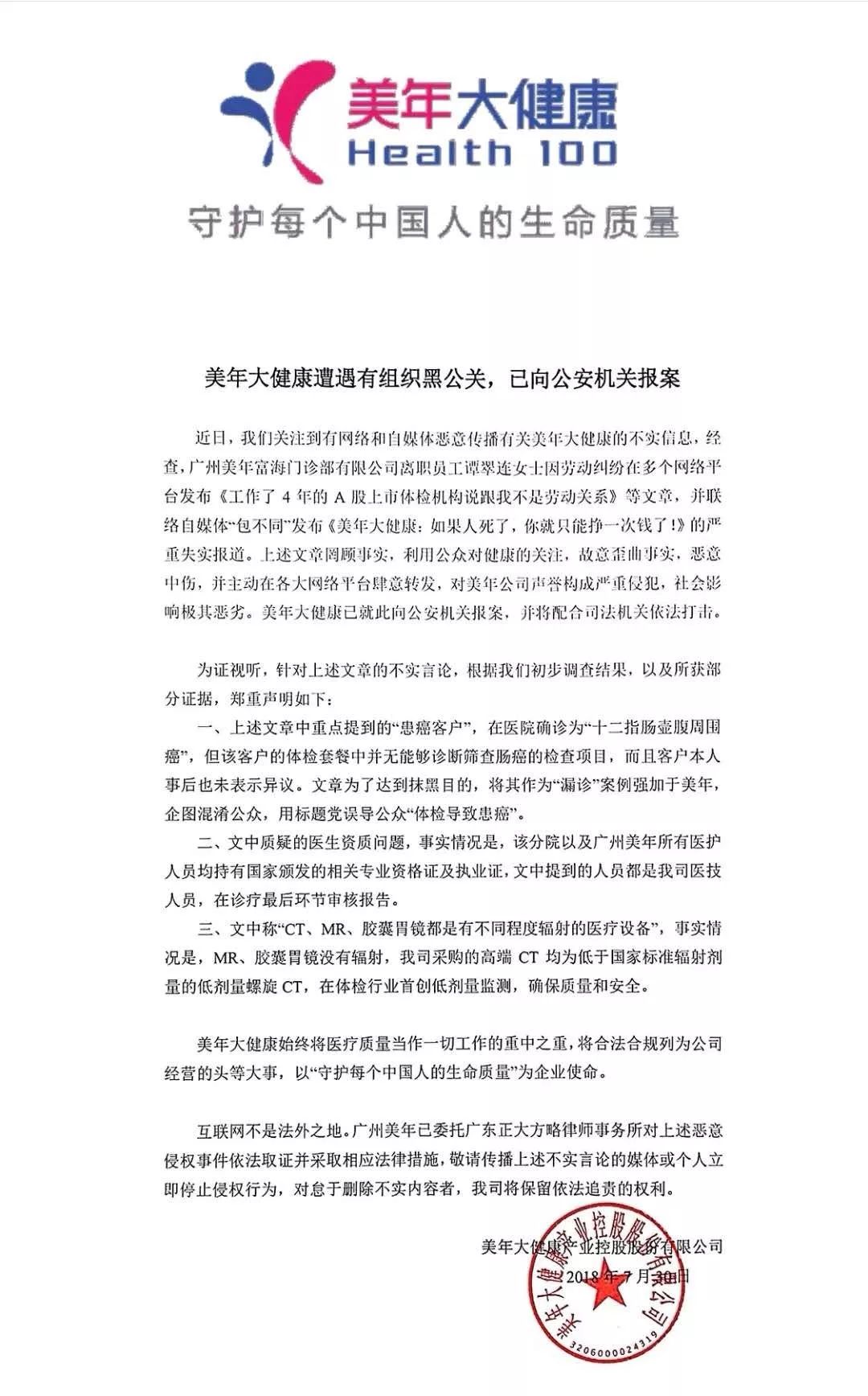

对此,美年健康在7月30日上午迅速做出了回应。在最新的声明中,美年健康认为公司遭遇有组织黑公关,已向公安机关报案。

美年健康表示,近日,公司关注到有网络和自媒体恶意传播有关公司的不实信息,经查,广州美年富海门诊部有限公司离职员工谭翠连女士因劳动纠纷在多个网络平台发布《工作了4年的A股上市体检机构说跟我不是劳动关系》等文章,并联络自媒体“包不同”发布《美年大健康:如果人死了,你就只能挣一次钱了!》的严重失实报道。

美年健康认为,上述文章罔顾事实,利用公众对健康的关注,故意歪曲事实,恶意中伤,并主动在各大网络平台肆意转发,对公司声誉构成严重侵犯,社会影响极其恶劣。公司已就此向公安机关报案,并将配合司法机关依法打击。

在声明发布之后,中证君(ID:xhszzb)第一时间联系到美年健康董秘熊芳君,她表示后续公司将继续积极维护公司的合法权益。同时,她还向中证君(ID:xhszzb)提供了一张自媒体文章中提到的“早在2017年3月就患重疾走了”的陈飞雪医生的今日工作照,以证明该医生仍在美年健康工作。

涉事陈飞雪医生(右)今日在美年健康正常上班

针对自媒体文章的一系列疑点,美年健康也做了一定回应。

公司表示,上述文章中重点提到的“患癌客户”,在医院确诊为“十二指肠壶腹周围癌”,但该客户的体检套餐中并无能够诊断筛查肠癌的检查项目,而且客户本人事后也未表示异议。文章为了达到抹黑目的,将其作为“漏诊”案例强加于美年,企图混淆公众,用标题党误导公众“体检导致患癌”。

此外,文中质疑的医生资质问题,事实情况是,该分院以及广州美年所有医护人员均持有国家颁发的相关专业资格证及执业证,文中提到的人员都是公司医技人员,在诊疗最后环节审核报告。

另外,文中称“CT、MR、胶囊胃镜都是有不同程度辐射的医疗设备”,事实情况是,MR、胶囊胃镜没有辐射,公司采购的高端CT均为低于国家标准辐射剂量的低剂量螺旋CT,在体检行业首创低剂量监测,确保质量和安全。

遭遇黑天鹅,机构一天浮亏4.1亿元

美年健康遭遇“黑天鹅”,躺枪的投资者中包括众多机构。

根据Wind数据,当前共有29家基金持有美年健康近1.90亿股。如果按前一交易日收盘价21.70元计算,7月30日当天,这些基金的浮亏将超4.1亿元。

同时,Wind数据显示,根据已经公布的机构持仓情况,相比2017年年底,目前美年健康的机构持股比例已从64%降至目前的14.423%。

不过,这并不影响美年健康成为券商眼中的“香饽饽”。2018年以来,各路券商共为美年健康做出了59份研报,其中有36家券商在这些研报给予了“买入”或者“增持”的评级。

财通证券在3月30日的研报中提及,预计公司2017-2019年EPS分别为0.24元、0.36元、0.52元,对应PE分别为106.6倍、69.7倍、48.3倍,目标价30.2元,维持公司“增持”评级。

东吴证券在7月27日的一份最新研报中预计,公司2018-2020年的销售收入分别为87.6亿元、123.4亿元和174.6亿元,归属母公司净利润为9.17亿元、13.76亿元和20.76亿元,对应EPS为0.29元、0.44元和0.67元。

对于这样的预计,东吴证券一位分析师向中证君(ID:xhszzb)表示,看好美年健康体检业务规模的快速扩张,以及对慈铭的整合效应释放。同时,美年健康逐渐体现出其平台型公司,以及作为大健康产业入口端的价值,未来有能力导入更多体检项目与挖掘体检数据的应用,全方体现其大健康行业的龙头公司的价值。因此,持续推荐公司,给予“买入”评级。

值得一提的是,7月27日,美年健康发布2018半年度业绩快报。2018年1-6月实现营业总收入34.90亿元,比上年同期增长57.66%;实现营业利润3.13亿元,比上年同期增长516.57%;实现利润总额3.12亿元,比上年同期增长524.06%;实现归属于上市公司股东的净利润1.67亿元,比上年同期增长998.00%;公司基本每股收益为0.05元,比上年同期增长100%,公司业绩持续高速增长。

关注中国财富公众号