又见央行“变相”降准!

央行开展5020亿元一年期MLF操作,利率持平于3.30%。一年期MLF规模达到5020亿元,创下新高,而且5020亿元并非续作,这意味了给市场带来5020亿增量资金。

从规模上看,相当于降准0.5%。此前,2018年7月5日起,下调银行存款准备金率0.5个百分点,综合测算估计释放约7000亿资金。虽然5020亿资金略微少点,但是规模也是可观。

值得注意的是,央行已经将不低于AA级的小微企业、AA+/AA级信用债纳入MLF担保品范围。而且上周为一级交易商额外给予MLF资金。MLF配额方式,增量对增量,引导的意图明确。

显然,随着一年期MLF的5020亿元操作和央行MLF新规的实施,商业银行的信贷投放将会进一步放大,“扩信用”将取得明显进步,未来几个月贷款规模将出现超额增长。特别是,随着带头大中型银行对民营企业的贷款和融资恢复,前期民企债券违约事件频发的状况,将会大大缓解。

但是,最大赢家恐怕是城投企业。毕竟,对于机构投资者而言,相比于民企债券,他们更倾向于配置安全边际更高的城投债。

重点一:5020亿元1年期MLF操作,相当于降准50个基点

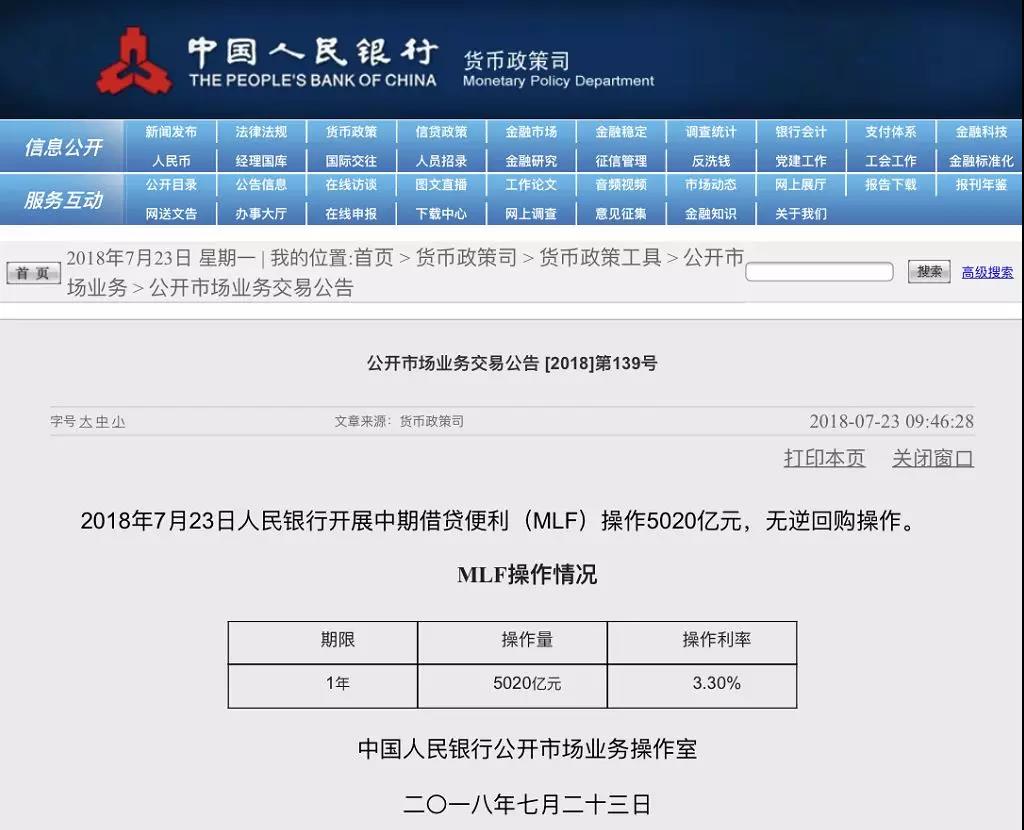

今天,人民银行开展规模为5020亿元的中期借贷便利(MLF)操作,无逆回购操作。此次开展的中期借贷便利期限为一年期,中标利率3.30%,与上期持平。

值得注意的是,今日有7天期1700亿元逆回购到期。但是,这个7天期1700亿元逆回购,不能和5020亿元简单抵消。逆回购和MLF本身是两种工具。

因为,央行此次开展MLF操作可能并非为对冲流动性工具到期,而是缓解信用紧缩的举措。从最近流动性状况看,即便央行不开展任何操作,银行间市场资金保持明显宽松态势。 上周,央行净投放5400亿元,净投放量创出今年春节以后的新高。

此前,7月5日,央行下调银行存款准备金率0.5个百分点,综合测算释放约7000亿资金。7月13日还开展1885亿元1年期MLF(中期借贷便利)操作,中标利率3.3%,完全对冲当日到期量。

重点二:宽信贷指向明显,银行贷款有望超额增长

此前,央行较大的一年期MLF投放,是在6月6日,当天,央行开展了MLF操作4630亿元,除了对冲到期的MLF之外,给市场带来2035亿增量资金。这是6月1日央行宣布扩大MLF担保品范围之后,MLF的超额续作。

6月1日,央行将不低于AA级的小微企业、AA+/AA级信用债纳入MLF担保品范围,目的是为引导银行下调信用债配置偏好,但效果并不显著。从央行公布6月金融统计数据,人民币贷款增加1.84万亿元,同比多增3054亿元。不过,社会融资增量和广义货币(M2)增速双双下跌,6月新增“社融”同比少增约6000亿元,M2增速更是跌到8%的历史低点。数据出炉之后,外界普遍认为,央行紧信用仍在持续。

然而,央行上周采取进一步措施,MLF配额方式,增量对增量,引导的意图明确。目前配置AA+及以上债券可以1:1获配MLF资金,配置AA+以下债券可以1:2获配MLF资金,二级市场投资债券同样可以派生存款。

随着新要求的落实,今天的一年期MLF并非续作,而是全新投入,显然将会进一步带动信贷资金的超额增长。

无论如何,MLF工具仍然将发挥重要作用。根据央行的数据,2018年6月末中期借贷便利余额为44205亿元。而6月份央行开展的中期借贷便利操作共6630亿元,期限1年,利率为3.30%。

重点三:城投企业将成为最大赢家

其实,在上周央行采取窗口指导之后,企业融资量上升,而资金价格已经出现明显下滑,各期限品种的信用利差出现整体收窄。

在一个月前,东方园林发行10亿的债券结果只募集了5000万,债券市场的焦虑情绪被点燃,低评级的信用债一下子发行不下去了,取消发行的公司债券比比皆是。

数据显示,AA等级信用债发行人已经连续8个月出现净融资额为负的情况,AA-及以下等级信用债发行人净融资为负则已经持续11个月,与AAA等级发债主体的再融资情况相比,可以说出现了冰火两重天的局面。

然而,经过央行窗口指导之后,上周信用债总发行1597.80亿,扣除上周信用债到期规模939.14 亿元,净融资 658.66 亿元,刷新两个月来的峰值,环比增加81.82亿。从资金价格来看,更是进一步降低,短融和公司债的发行利率下降最为明显。

随着今天央行5020亿元的MLF投放,信用债投资的性价比进一步上升,市场风险偏好已经得到明显改善。

从上图来看,今天交易所债券市场的公司债,情况基本表现乐观。

多数分析人士更是对公司债券后期走势表示进一步看好。毕竟,随着带头大中型银行对民营企业的贷款和融资恢复,市场配置的信心也将有所修复,信用债市场好转指日可待,而前期民企债券违约事件频发的状况,将会大大缓解。

不过,城投企业才是大赢家。因为,不少银行对于民企债券仍然信心不足,不少银行业内人士表示,其配置的不是所谓中低等级信用债,还是投到了城投居多,不想去买一个民营企业我们完全不认可的债务。

实际上,7月18日,央行窗口指导一级交易商增持低等级信用债的传言基本被确认后,城投债券是率先上涨的。对于机构投资者而言,相比于民企债券,他们更倾向于配置安全边际更高的城投债。

中信建投债券分析师黄文涛认为,现在配置城投债的性价比更胜一筹。毕竟在债务核查力度不减和信用收缩未见到收尾的情况下,低评级、弱资质平台估值风险仍然可能反复。

根据中信建投的统计,以今年以来收益率大幅下行(超过60BP)的活跃个券为例,作为识别机构主动加仓的参考值进行个券筛选。今年以来收益率下行超过60BP的活跃券共有560只,其中,城投债占比53%,公司债占比47%。

城投债方面,从剩余期限来看,机构主动加仓时仍会拉长久期且评级下沉明显。公司债方面,机构加仓时明显谨慎,以中短久期和中高评级为主。这一差别反映了相较于产业领域的违约风险,主动加仓的机构(尤其是交易型机构)对于城投的乐观程度要更高一些。

分享到