“小本生意贷款难”,怎么做好小微企业金融服务,一直被银行视作“难啃的骨头”。而这家主要给淘宝天猫商家、“码商”门贷款的银行公布了年报数据,一年净挣4亿元,累计贷款给850万小微商户。

7月6日晚间,网商银行发布2017年报,去年全年该行给344万小微商户贷款、年贷款余额963.2亿元,分别是上一年的1.5倍和3倍左右;实现营业收入42.75亿元,净挣4.04亿,同比增长28%;信贷业务快速增长之际,不良贷款率升高至1.23%。

截至去年末,成立不到三年时间的网商银行累计为571万小微经营者贷款4468亿元。而该行的贷款小微商户数还在加速增长,截至2018年上半年末累计已达850万。这意味着,过去半年,该行增加了279万贷款用户,比2016年全年的227万用户还多。

瞄准网商客户,服务小微商户已达850万

7月6日晚间,网商银行公布2017年年报,过去一年,该行给小微商户发放963.2亿贷款,实现营业收入42.75亿元,这之中利息净收入37.02亿元,净利润4.04亿元。

小微企业金融服务不好做,互金业协会会长李东荣认为无非是这几个原因,成本高、风险大、效率低、供需不匹配等。

2015年6月,国内首批试点的5家民营银行之一网商银行正式开业。马云在成立仪式上表示,他的梦想是未来五年网商银行能服务1000万家中小企业。当时谁也没想到,这样“不可能完成的任务”提前两年就可能实现了。

突破是从2016年开始的。

从网商银行公布的数据来看,该行截至2017年末累计为571万小微经营者提供贷款服务,其中包括超过100万的线下码商;截至2018年年中,该行累计服务850万小微经营者,其中线下码商超过300万,提速明显。

券商中国记者统计,2015年该行刚成立时,贷款余额不过74亿,但是到了2016年猛增至329亿,是上一年的4.5倍;而到了2017年仍在快速增长,达到963亿元,是上一年的近3倍。今年6月,网商银行行长黄浩接受券商中国记者采访时解释,从不可能到可能,是从找准了“网商”的客户和战略模式开始的,“主要是因为移动支付技术的普及和码商的神助攻。”

年报显示,该行主要贷款给这些人群:

1、淘宝系商家贷款。2017年对天猫和淘宝商家信贷业务升级,提升客户准入率和授信额度;在B2B商家场景中,2017年通过优化产品体验、线上线下相结合,实现信贷规模大幅增长。

2、中小微“码商”。2017年紧贴线下小微商户,通过二维码收款支付新趋势,提供“多收多贷”信贷服务,商户交易笔数越多、生意越红火,网商银行的贷款额度就越高。2017年末累计贷款用户571万,其中包括超过100万的线下码商。2018年年中,累计贷款850万小微经营者,其中线下码商已经超过300万。

3、涉农金融。网商银行结合阿里巴巴农业生产资料销售平台和农产品销售平台,为农业产业链企业提供从农资采购到农产品销售的整体方案。截至2017年末,该行累计为75万农村用户提供贷款,至2017年末网商银行贷款余额中有11.9%为涉农贷款。

网商银行的数据显示,该行单笔贷款的成本仅2.3元,6个月内贷款超过3次的占比35%(可理解为复贷率),准时还款率99.15%。这是怎么做到的?在接受券商中国记者采访时,黄浩透露:

1、场景化、移动技术普及。不做大水漫灌式的放贷,用“码”实现线下商家的互联网化后,网商银行通过大数据和人工智能技术突破了传统金融风控的诸多限制,线下场景化新零售网络的社交、交易、金融数据等建立起来的关系链,再通过大数据技术进行画像、风险控制管理,极大提高了信贷效率,风控成本降下来,再加上人工智能技术,实现精准营销、机器审批,能向风控要效益。

2、“310”模式从去年6月开始,网商银行联合支付宝收钱码探索“310”贷款模式,即3分钟申请,1秒钟放贷,0人干预,带到对线下小摊小贩的服务中;过去发放一笔小微企业贷款的平均人力成本在2000元,而“310”模式每笔贷款的平均运营成本仅为2.3元,其中2元为计算和存储硬件等技术投入费用。

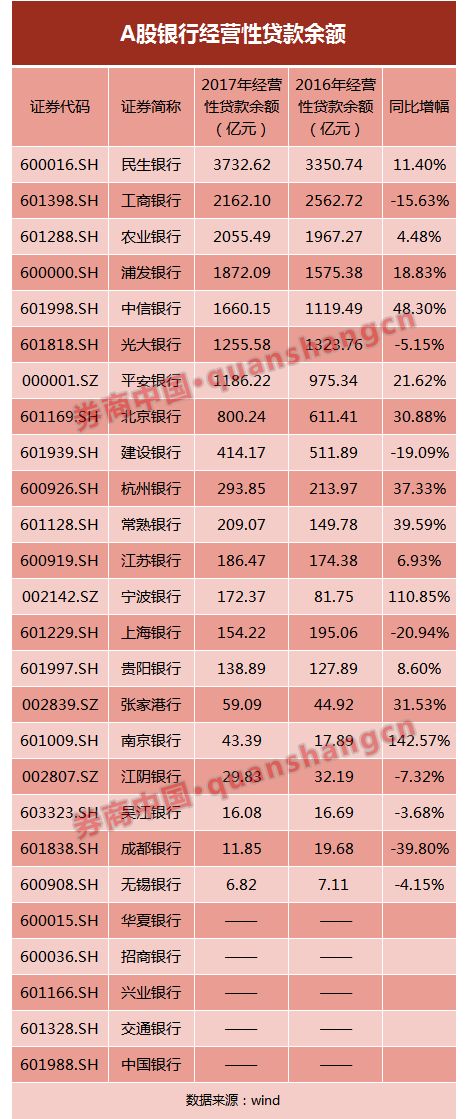

券商中国记者统计了A股26家银行过去两年的个人经营性贷款余额,不难发现,这之中,除了宁波银行、南京银行同比增幅在1倍以上,其它银行的同比增幅都在50%以下,且公布了数据的21家银行中有8家负增长。这之中,贷款余额最高的是以小微商贷业务见长的民生银行3733亿元,其它还有工行、农行、浦发、中信、光大、平安银行的经营贷余额突破千亿元,而其它公布了数据的A股上市银行2017年的个人经营性贷款余额,要低于网商银行的963亿元。

钱从哪里来?亟需解决

民营银行在吸收存款方面向来处于弱势,网商银行的负债数据显示,该行2017年吸收存款251亿元,和上一年相差不大。但是,该行2017年的同业及其它金融机构存放款项达到了381亿元,是上一年180亿元的2.11倍;拆入资金8亿元,而上一年仅5亿元。

从利润情况看,网商银行的收入结构相对单一,营收模式主要靠信贷业务,利息净收入占比居高。

因此,不难推测,随着网商银行贷款规模的扩大,钱从哪里来,是亟需解决的问题。

不良贷款微升至1.23%

2016年,网商银行的不良贷款率为1%左右,随着业务规模越做越大,不良贷款率也微升至1.23%。

不过,若把网商银行的不良贷款率与商业银行的不良贷款占贷款余额比例(概念不完全相同,但仍具有一定的参考性)进行对比,会发现该行的不良贷款率尽管有所升高,仍然处在相对较低的水平。此前,央行行长易纲在第十届陆家嘴论坛上公布的数据显示,截至2018年3月末小微企业贷款不良率为2.75%。

377名员工创造4亿净利润

一个比较有意思的数据是,截至2017年末,该行员工总数377人,创造了42.75亿元的营业收入和4亿元的净利润。平均下来,每名员工一年创造了1133.95万元,净挣106.1万元。那么他们的收入情况怎么样?

2016年该行共303人,职工薪酬总计3421万元,其中11名高管发了928万元,所有员工平均下来年薪11.29万元;到了2017年,员工人数有所扩容,增加至377人,所有员工平均年薪略增,达到11.67万元/年。

关注中国财富公众号