这是一份被称为史上最“真相”分析师研报,也有人称之为“良心研报”。

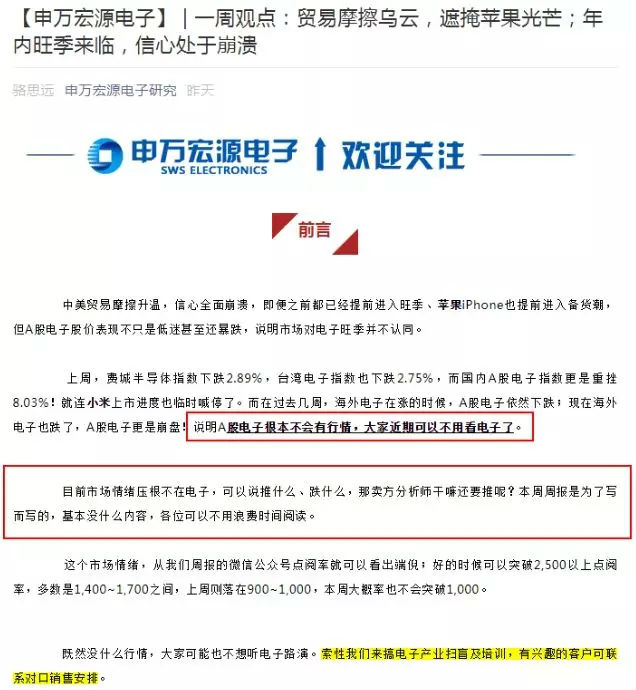

昨日(6月24日)券商中国记者从“申万宏源电子研究”微信公众号上看到,申万宏源电子首席分析师骆思远在最新的申万宏源电子一周观点中表示,“A股电子根本不会有行情,大家近期可以不用看电子了”、“推什么、跌什么,那卖方分析师干嘛还要推呢”、“各位可以不用浪费时间阅读”。

骆思远独家接受券商中国记者采访时表示,周观点原意强调的是观点始终没有改变,依然是看好电子旺季趋势,只是周观点内容没有大幅更新,报告体的表述不够周全,引起了大家的误会。

骆思远强调,报告对于电子行业的看法其实是正面积极,并不是悲观的。短期主流资金不关注电子行业,导致了行业二级市场信心不足。

此外,记者了解到,24日骆思远也曾发文称,“实在对不起大家!我的原意是想表达:现在电子基本面真的不差,就是信心溃散而已。”

分析师致歉表述不够周全

骆思远独家接受券商中国记者采访时表示,周观点原意强调的是观点始终没有改变,依然是看好电子旺季趋势,只是周观点内容没有大幅更新,报告体的表述不够周全,引起了大家的误会。

申万宏源研究所一位内部人士介绍,骆思远是电子行业比较资深和人气较高的分析师,此前公司举办策略报告会,骆思远的人气都会爆棚。

该业内人士还表示,骆思远是台湾同胞,这次一些口语化的表达可能也和长期在台湾工作的经历有关,台湾地区的相关要求不是很严格。

据了解,骆思远拥有台湾、香港、大陆两岸三地电子行业研究十多年经验,主要跟踪半导体、光电族群、电子关键零组件等领域。

一位熟悉骆思远机构投资者表示,其主要特色在于,可以从细微的蛛丝马迹嗅出行业趋势全局,在产业宏观趋势中找寻质优标的,并且在多数人尚未形成共识认知之前,即提早数个月前将观点呈现给客户,也会在行业即将出现利空之前,明确提示风险疑虑。

骆思远比较著名的还有在国内首创拆机路演,在机构现场讲述iPhone & iPad 内部构造、消费性电子产品内部零组件,以直观方式介绍各电子企业主营产品。

理论上,分析师对于上市公司或者股市做出的具体报告,肯定有看多,也有看空,但是在A股的市场,几乎很少见到看空的报告,针对上市公司或者行业的更是少见。

不过,骆思远强调,周观点对于电子行业的看法其实是正面积极,并不是悲观的。短期主流资金不关注电子行业,导致了行业二级市场信心不足。

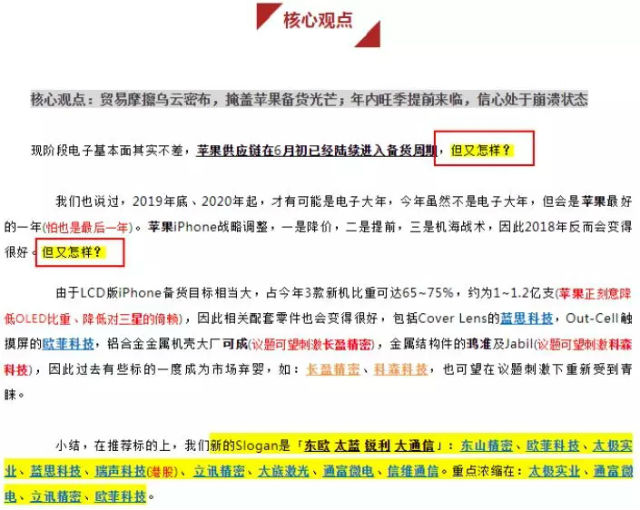

记者注意到,骆思远在周报告的核心观点也明确表示,现阶段电子基本面其实不差,苹果供应链在6月初已经陆续进入备货周期。贸易摩擦乌云密布,掩盖苹果备货光芒;年内旺季提前来临,但市场信心仍处于低迷状态。

此前,骆思远在电子行业下半年投资策略报告中也表达了类似观点,认为,2018虽非电子大年,惟目前正处年内旺季。

有意思的是,骆思远在周报中表示,市场情绪从周报的微信公众号点阅量就可以看出端倪;好的时候可以突破2,500以上点阅,多数是1,400~1,700之间,上周则落在900~1,000,本周大概率不会突破1,000。

但是截至记者发稿前,24日的这篇周报点阅量达到15376,远远超过了骆思远预计的1,000,是平时10倍。目前,已经24日的周观点已经被删除。

电子行业9成个股上周下跌

电子行业的行情到底是有多差,让天生多头的卖方分析师公开唱衰。

数据显示,上周,国内A股申万宏源电子行业指数重挫8.07%,同期上证指数下跌4.37%,深证成指下跌5.36%。外围电子板块的行情也出现了下跌。费城半导体指数下跌2.89%,台湾电子指数也下跌2.75%。

并且在过去几周,海外电子在涨的时候,A股电子依然下跌;现在海外电子也跌了,A股电子更是崩盘!

具体到A股电子板块个股来看,上周,申万宏源电子行业共有226只个股,其中199只个股下跌,行业近9成个股上周下跌。其中,春兴精工连续4个跌停,周跌幅最大,达34.34%;锦富技术连续3个跌停,周跌幅30.57%;91只个股跌幅超过10%。

骆思远在周报中表示,中美贸易摩擦升温,信心全面崩溃,即便之前都已经提前进入旺季、苹果iPhone也提前进入备货潮,但A股电子股价表现不只是低迷甚至还暴跌,说明市场对电子旺季并不认同。

记者注意到,周报中,骆思远用了多次“但又怎样?”的表述,多数是为了表达基本面和目前行情的背离。

骆思远认为,2019年底、2020年起,才有可能是电子大年,今年虽然不是电子大年,但会是苹果最好的一年(怕也是最后一年)。苹果iPhone战略调整,一是降价,二是提前,三是机海战术,因此2018年反而会变得很好。

分析师看空机构不让其路演

早在2008年,有报道称,某券商房地产行业研究员由于发布对房地产的看空研报,惹怒基金被迫辞职。

业内人士介绍,一般情况下,如果研究员想出名,肯定不是去写看空报告。

券商中国记者发现,近年来,也曾出现过几份看空报告,一起看看那些年券商研究员曾写过的看空报告。

2014年6月2日,时任光大证券食品饮料行业分析师邢庭志发布了一篇题为《伊利将遭遇低温奶、常温酸奶和进口奶的全面冲击》的研究报告,其核心观点认为,伊利股份以常温奶的经营战略将遭遇重大挑战,毛利占比71%的液奶将遭遇低温奶、常温酸奶和进口奶的持续高成长带来的替代风险,预计公司在未来5 年将面临常温奶增速持续放缓的风险,公司将加快战略调整,加大在低温品项上的资本和费用支出,预期从2016年开始盈利下滑。

基于上述判断,邢庭志给予伊利股份“卖出”的投资评级和22.7元的目标价,该价格较伊利股份5月30日33.95元的收盘价潜在下跌空间为33%。

对于邢庭志的报告,当时证券分析师群体几乎是一边倒的驳斥该报告。中金公司发布报告,给予推荐评级;民生证券、招商证券发布报告,给予强烈推荐评级;安信证券、申银万国发布报告,给予买入评级。

一般而言,一家券商分析师的研究报告,需要向买方机构推销,并到买方进行路演。

业内人士表示,如果一个分析师给某家上市公司写了看空的报告,那么这家上市公司往往不会同意该分析师来公司调研。最关键的是,如果看空报告造成股价下跌,重仓机构会拒绝让该分析师来公司路演。

当时有媒体报道称,邢庭志作出看空报告后,知情人士透露,即使分析师是单纯地通过研究得出“看空”结论,其也将面对巨大的压力,“有机构明确表示不让其路演了”。

行业研究新手给出减持评级

顺丰借壳鼎泰新材曾遭国泰君安看空,2016年8月5日,国泰君安两位分析师郑武、岳鑫给出了“减持”评级的分析报告,预测顺丰借壳标的鼎泰新材股价将腰斩,跌幅或超40%,目标价格22.86元/股。

报告中还表示,如果股价下跌50%,顺丰控股作为具备世界级快递企业基因和潜力的企业,其估值将具备吸引力。

该报告一出受到市场热议,因为一般情况下,国内分析师看空的个股研报本就不多,而对目标价看至接近“腰斩”的就更少了。不少物流、快递业内人士质疑其研报缺乏专业度。

不过,郑武、岳鑫在这份研报中称,“国君交运团队虽具十年交运研究经验,但却是快递研究新手。我们选择了保守但与我们当下研究能力相符合的估值溢价。”

和此前光大证券看空伊利类似,国泰君安的看空并没有其他同行的“赞同”,此后,国金证券发布报告,给予买入评级;国海证券、东北证券发布研报,给予增持评级。

业内人士表示,券商研究员业绩考核与客户打分评价挂钩,而且很多研究机构要靠基金交易手续费提成生存,这也使得研究员不敢独立发表研究意见。而上市公司通常希望股价高涨,由此可以高价再融资、或者原始大股东可以高价减持等。可以说,主要利益方都希望股价能够稳步上扬。因此,发布看空报告既可能得罪基金等买方机构、也可能得罪上市公司,由此A股市场出现看多研报一边倒的怪异现状。

关注中国财富公众号